Тема определения кредитного риска Группы компании ВТБ является наиболее актуальным на современный период времени.

Кредитный риск – это риск неисполнения, неплатежа или несоблюдения заемщиком договорных обязательств. Доход банков формируется в основном за счет процентов по кредитам, и соответственно кредиты являются основным источником кредитного риска. Банки сталкиваются с кредитными рисками, связанными с такими финансовыми инструментами, как акцепты, межбанковские операции, торговое финансирование, валютные операции, фьючерсы, свопы, облигации, опционы, расчеты по сделкам и др.[1]

Иными словами кредитный риск – это самый большой риск для банков. Это происходит, когда заемщики или контрагенты не выполняют договорных обязательств. Примером может служить дефолт заемщика по основному долгу или уплате процентов по кредиту. Дефолты могут возникать по ипотечным кредитам, кредитным картам и ценным бумагам с фиксированным доходом. Невыполнение обязательственных контрактов может также иметь место в таких областях, как производные финансовые инструменты и предоставляемые гарантии[5].

Хотя банки не могут быть полностью защищены от кредитного риска из-за особенностей своей бизнес-модели, они могут снизить свой риск несколькими способами. Поскольку ухудшение ситуации в отрасли или эмитенте часто непредсказуемо, банки снижают свои риски за счет диверсификации.

Система управления кредитными рисками Группы компании ВТБ структурирована в соответствии с ее глобальными бизнес-направлениями (включая корпоративные инвестиции, МСБ и розничную торговлю) и по типу риска, с учетом конкретных рисков, присущих каждому бизнес-направлению и методам управления ими[3].

Группа ВТБ одобрила стратегические инициативы, цели и задачи по развитию и совершенствованию системы управления рисками в рамках более широкой стратегии развития Группы.

Прежде чем рассматривать уровень кредитного риска Группы компании ВТБ, отметим структуру кредитного портфеля ПАО «ВТБ» за 2016-2019 гг. (рисунок 1)

Итак, кредитный портфель ПОА «ВТБ» традиционно для банковской системы состоит из:

– кредитов, выданных физическим лицам;

– кредитов, выданных юридическим лицам;

– кредитов, выданных кредитных организация.

Общий кредитный портфель ПАО «ВТБ» составил 10281046360 тыс. руб., в 2019 году, что на 54,52% больше, чем в 2016 году. Рост произошел преимущественно потому, что значительно увеличились ссуды физическим лицам – рост составил почти в 12 раз.

Обращает внимание и рост ссуд юридическим лицам в 2019 году на 27,46% по сравнению с 2016 годом. Уменьшились ссуды кредитным организациям почти в половину – на 48,49%. Ссудная чистая задолженность увеличилась в 2019 году на 52,49% по сравнению с 2016 годом.

Величина чистой ссудной задолженности возросла в 2019 году на 3 367101,2 млн. руб., что обусловлено ростом ссуд, предоставленным:

а) физическим лицам (в 2019 году на 2576383 млн. руб., что в 12 раз больше 2016 года);

б) юридическим лицам (в 2019 году на 1506053 млн. руб., что на 27,46% больше 2016 года).

Для наглядности изменение величины ссуд различным клиентам рассмотрим рисунок 1.

Рисунок 1 – Динамика ссуд ПАО «ВТБ» до вычета резервов, 2016-2019 гг., тыс. руб.

Итак, возрастает величина ссуд, которые выданы юридическим лицам и физическим лицам. В состав ссуд, предоставленных юридическим лицам, включены ссуды, предоставленные кредитным организациям в рамках договоров фондированного участия. Величина ссуд, выданная кредитных организациям, сократились.

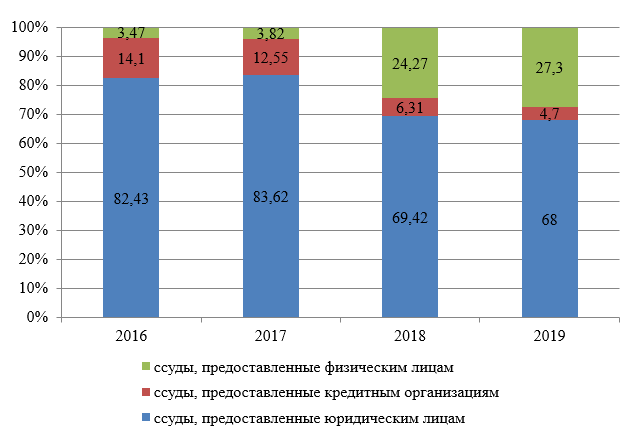

Рисунок 2 – Структура кредитного портфеля ПАО «ВТБ» за 2016-19гг; в %

Таким образом, данные показывают, что растет кредитование физических лиц: если в 2016 году кредиты физическим лицам составляли только 3,47% от всего кредитования банка, то по итогу 2019 года они составляют 27,3%. При этом постепенно за анализированных период сокращается доля кредитов, выданных кредитных организациям – с 14,1% (2016 г) до 4,7% (2019 г). Отмечается и снижение доли кредитов в кредитном портфеле, выданных юридическим лицам – с 82,43 (2016 г) до 68% (2019 г).

Так рассмотрим в динамике уровень кредитного риска с использованием следующих коэффициентов[2]:

– коэффициент покрытия;

– коэффициент чистого кредитного портфеля;

– коэффициент просроченных платежей.

1) Коэффициент покрытия показывает, какая доля резерва приходится на один рубль просроченной задолженности и позволяет оценить рискованность кредитного портфеля коммерческого банка. Рассчитывается, как отношение резервов к просроченной задолженности:

Кп = Р / Зпр., (1)

где Р – резерв на возможные потери,

Зпр – просроченная задолженность.

Кп (2016) = 238 772 837 / 7 687 778 = 31,06.

Кп (2017) = 324 545 365 / 8 242 928 = 39,37.

Кп (2018) = 557 474 405 / 12 811 894 = 43,51.

Кп (2019) = 462 901 293 / 13 221 666 = 35,01.

Следующим показателем является коэффициент чистого кредитного портфеля:

Кчкп = ЧКП / КП. (2)

Данный показатель позволяет рассчитать долю чистого портфеля на 1 рубль совокупного кредитного портфеля.

Кчкп (2016) = 6 414 815 254,00 / 6 653 588 091 = 0,964.

Кчкп (2017) = 541 830 546,00 / 6 866 375 911,00 = 0,953.

Кчкп (2018) = 10 249 750 236,00 / 10 807 224 641,00 = 0,948.

Кчкп (2019) = 9 781 916 540,00 / 10 281 046 360,00 = 0,951.

Коэффициент просроченных платежей позволяет рассчитать, какая доля просроченных платежей по основному долгу приходится на один рубль кредитного портфеля:

Кпр = ПОд / КП, (3)

где ПОд – сумма просроченного основного долга.

Кпр (2016) = 7 687 778 / 6 653 588 091 = 0,00116.

Кпр (2017) = 8 242 928 / 6 866 375 911 = 0,0012.

Кпр (2018) = 12 811 894 / 10 807 224 641,00 = 0,0012.

Кпр (2019) = 13 221 666 / 10 281 046 360 = 0,0013.

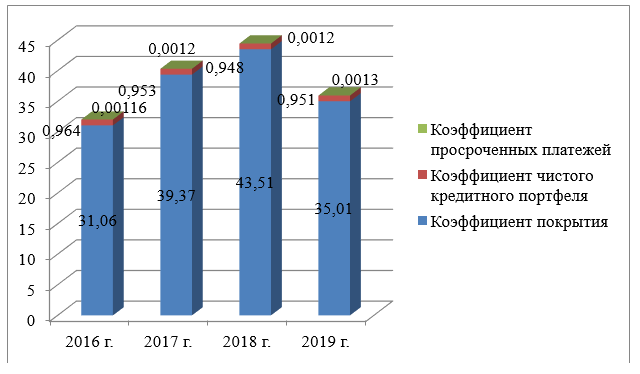

Рисунок 3- Уровень кредитного риска Группы компании ВТБ

Таким образом, рисунок свидетельствует, о низкой подверженности кредитному риску в анализированный период с 2016 по 2019 гг. Это можно подтвердить тем, что ссудный портфель банка сформирован преимущественно за счет низкорисковых кредитов, так как коэффициент чистого кредитного процента и коэффициент просроченных платежей до 1.

Для сравнения приведем аналитику кредитных экспертов по структуре кредитного портфеля ПАО «ВТБ» (рисунок 4)

Рисунок 4- Аналитика кредитных экспертов по структуре кредитного портфеля ПАО «ВТБ» (2019 год по отношению к 2018 году)

Для того чтобы еще больше снизить уровень кредитного риска в группе компании ВТБ, необходимо управляющему комитета согласовать стратегии, политику и методов управления кредитными рисками в рамках Группы, а также внедрить и совершенствовать консолидированные процедуры контроля кредитных рисков, совместно с коллегиальными рабочими органами[4]:

– Комитета по управлению рисками группы ВТБ и Комиссия по реализации и управлению рисками;

– Кредитным комитетом группы ВТБ (в рамках направлений корпоративного инвестирования и малого и среднего бизнеса);

– Финансовым комитетом группы ВТБ, включая Комиссию по управлению активами и пассивами.

Департамент кредитных рисков является основным структурным подразделением материнского банка Группы, отвечающим за управление рисками на уровне Группы и подчиняется непосредственно соответствующему члену Правления (Глобальному риск-менеджеру Группы). Департамент рисков отвечает за функционирование и развитие систем консолидированного управления корпоративными кредитными, рыночными и операционными рисками, принимаемыми Группой, которые соответствуют требованиям надзорных органов и передовой практике. На уровне Группы Департамент рисков, наряду со специализированными подразделениями Финансового департамента, также участвует в управлении рисками ликвидности и кредитными рисками, принимаемыми финансовыми учреждениями.

Консолидированная система управления кредитными рисками в группе ВТБ включает установление консолидированных лимитов (таких как лимиты кредитного риска для общих контрагентов группы ВТБ, для группы связанных заемщиков, для стран или отраслей), оценку экономического капитала, аппетита к риску, стресс-тестирование и подготовка консолидированной отчетности Группы по управлению рисками для представления органам управления. Особое внимание уделяется задачам, связанным с внедрением стандартов Basel II.

Таким образом, во время кредитного спада Группа компании ВТБ с меньшей вероятностью будет чрезмерно подвержена категории с большими потерями. Чтобы снизить подверженность риску, Группа компании ВТБ может ссужать деньги людям с хорошей кредитной историей, заключать сделки с высококачественными контрагентами или владеть залогом для обеспечения кредитов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Левченко В. Проблемы определения и минимизации рисков предприятий / В. Левченко, А. Галушко, М. Скрипова // Экономическое пространство: сборник наук. трудов. – 2018. – № 20/2. – С. 200-206.

- Никитина К. Кредитный риск: генезис и дефиниция [Текст] / К. Никитина // Торговля и рынок: сб. наук. трудов. – Ростов-на-Дону, 2019. – Т.3. – С. 233-241.

- Обильных Е. Система управления кредитным портфелем в коммерческом банке / Е. Обильных, А. Пономарев, М. Никитин // Банки и кредит. – 2019. – № 2. – С. 147-151.

- Партиния Г. Риски в современной банковской деятельности и пути их снижения [Текст] / Г. Партиния // Финансы. – 2019. – Вып. 21.9. – С. 248-254.

- Подчесова В. Кредитный риск как разновидность банковского риска и его основные классификационные признаки [Текст] / Подчесова // Финансы и кредит. – 2018. – № 2 (25). – С. 70-76.