Деятельность каждой коммерческой компании направлено на извлечение прибыли. Управление прибылью компании – это процедура целенаправленного влияния субъекта на объект для достижения конкретных экономических результатов.

Метод управления прибылью компании – это метод воздействия субъекта управления на объект для достижения конкретного результата. Теоретическая база методов управления потребует глубокой и кропотливой проработки, потому что ошибочное их применение может послужить причиной к серьезным негативным результатам.

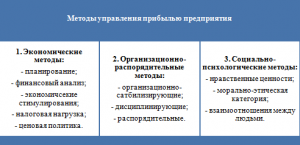

Существует ряд подходов к классификации методов управления прибылью компании. Но к человеку и коллективу имеет значение использовать только лишь такие средства воздействия, которые касаются их круга интересов, по этой причине заслуживает интерес классификация по содержанию воздействия: финансовое, организационное, социально-психологическое.

Анализ совокупности имеющихся методов дает возможность объединить их согласно последующим видам.

Рис.1 Методы управления прибылью предприятия

Проанализируем методы управления прибылью компании более детально:

1. Экономические методы управления прибылью компании – это концепция событий, воздействующие на производство косвенно, с поддержкой финансовых стимулов и рычагов, ориентирующие деятельность компании и его сотрудников в нужном для общества направлении. Между финансовыми интересами компании, страны и коллектива имеются объективные противоречия.

Проблема сочетания данных интересов принадлежит к числу непростых. Она включает решение целого ряда задач, к примеру, формирование в любой определенный промежуток более оптимальных соотношений между фондами распределения и потребления, поощрительными фондами, фондами заработной платы и т.д.

Система экономических методов управления прибылью компании применяет все рычаги управления: составление плана, финансовый анализ, финансовое стимулирование, ценовую политику, налоги и др. Применение данных рычагов обязано быть единым и целым (включать целый предмет управления).

Одним из главных инструментов управления прибылью является планирование.

Планированием – это процедура разработки и принятия целевых направлений количественного и качественного характера и установление путей более эффективного их достижения. Итогом планирования считается проект или комплекс (система) проектов. Задача планирования состоит в уместном раскрытии средств и альтернатив, которые уменьшали бы угрозу принятия неправильных решений.

Экономический анализ предполагает собою комплекс систематизированных аналитических операций, обладающих целью принятие решений, заключений и рекомендаций финансового характера по отношению к определенному предмету.

Экономическое стимулирование – это система мер, использующая материальные ресурсы с целью мотивировать соучастников производства. Характер, формы и методы финансового стимулирования зависят от доминирующих производственных взаимоотношений сообщества.

Ценообразование – это необходимый элемент политики страны. Главная задача ценовой политики – сохранение равных взаимоотношений между секторами экономики народнохозяйственного комплекса, формирование условий для увеличения доходности производства, повышения объемов продукции и кроме того, защита отечественных товаропроизводителей от ввозимых по демпинговым тарифам товаров.

Налоговой политикой является главный механизм страны, гарантирующий, с одной стороны, наличие его самого, с другой, урегулирование экономики общества в целом. Налоги касаются и задачу национальной безопасности государства, так как необдуманная налоговая политика способна за относительно небольшой период времени нейтрализовать реально функционирующую экономику.

Одним из самых важных составляющих экономических методов управления прибылью компании является усовершенствование финансово-кредитного механизма. Сейчас никак не получается в полной мере применить систему банковского кредитования. Один из более сложных проблем – это долгосрочное финансирование на обновление основных фондов и в главную очередь покупку новой техники, автомобилей и оборудования. В то же время долгосрочным финансированием считается главный фактор, гарантирующий формирование и конкурентоспособность компании. Могут быть наиболее широко применены подобные типы кредитования, как ипотечные операции, фьючерсные сделки, аренда и т.д..

2. Организационно-распорядительные методы управления прибылью компании базируются на правах и ответственности людей на общих уровнях хозяйствования. Подразумевают применение руководителем власти, обязанность подчиненных.

Организационно-распорядительные методы содержат способы и методы влияния субъекта управления на его предмет с помощью силы и авторитета власти – указов, законов, распоряжений, указов, постановлений, инструкций и т.д. Они определяют прямые обязанности, полномочия, ответственность любого управляющего и подвластного (исполнителя), а также любого звена и уровня управления. Организационно-распорядительные методы гарантируют личную ответственность сотрудников аппарата управления за выполнение воли вышестоящих органов власти.

Организационно-распорядительные методы – это в основном непосредственное директивное влияние органов власти на управляемые концепции, из-за чего их зачастую именуют управленческими. Но, вероятно и косвенное влияние в рамках данных методов, например: в виде рекомендаций, предложений, советов.

Организационно-распорядительные методы можно систематизировать по тенденциям влияния. Рычагами влияния считаются регламенты, нормы, указания, директивные требования, ответственность и компетенция, приказы, постановления и т. д.

Выделяют 3 категории организационно-распорядительных методов:

1) распорядительные;

2) организационно-стабилизирующие;

3) дисциплинирующие.

Эти 3 категории методов практически постоянно применяются комплексно и непосредственно взаимосвязаны друг с другом.

Распорядительные и дисциплинирующие методы управления постоянно функционируют вместе с организационно – стабилизирующими, обеспечивая регулирование, нормирование и инструктирование.

При этом все организационно-распорядительные методы управления обязаны использоваться в комплексе, содействуя организационной стабилизации системы.

3. Социально-психологические методы управления прибылью компании базируются на создании и формировании общественного мнения сравнительно моральных ценностей – добра и зла, нравственных начал в мире, взаимоотношения к личности и т.д.

Предметами управления с содействием социально-психологических методов считаются:

– индивидуальные данные сотрудников, а кроме того их психические и психофизиологические характерные черты;

– способы организации труда и рабочих мест;

– система выбора, расстановки, подготовки и переподготовки сотрудников;

– информативное обеспечение и его применение;

– система стимулирования сотрудников;

– нравственно-психологический атмосфера в коллективе;

– общественно-бытовые условия сотрудников;

– инфраструктура региона.

Использование социально-психологических методов подразумевает оценку социально-психологического микроклимата в коллективе и его значимость в создании отдельных сотрудников. Она исполняется с применением психологических тестов, наблюдений, анкетирования и т.д.; исследование событий по формированию социально-психологических взаимоотношений в коллективе до требуемого уровня с помощью учебы, психологических тренингов; учебу управляющих по овладению социально-психологическими методами управления коллективом, подготовку коллектива к зачислению социально-психологических методов влияния со стороны управляющих.

Методы управления прибылью компании возможно выбирать. Опыт демонстрирует, что максимальный эффект добивается в случае, если используется концепция методов, в которой любой способ расширяет и повышает другой.

При подборе средств влияния на определенного лица принимают во внимание его личные характерные черты, мотивацию к труду, что для него является значимым из материальных и духовных благ.

Выбор методов управления прибылью компании зависит::

– от цели бизнеса, формы собственности и хозяйствования;

– от масштаба компании, состоятельности его материальными и трудовыми ресурсами;

– от степени подготовки сотрудников;

– от конъюнктуры рынка;

– от политики страны касательно аграрного бизнеса и т. д.

В условиях рыночной экономики объем дохода зависит от большого количества условий, главным из которых считается пропорция прибыли и затрат. Вместе с этим, в функционирующих нормативных документах принята допустимость конкретного регулирования прибыли руководством компании.

Обеспечение эффективного управления прибылью компании устанавливает ряд условий к данному процессу, главными из которых считаются:

1. Интегрированность с обшей концепцией управления предприятием. В какой бы области деятельности компании не принималось административное решение, оно непосредственно либо косвенно проявляет воздействие на прибыль.

2. Комплексный характер развития административных решений. Все административные постановления в сфере формирования и применения прибыли теснейшим способом взаимосвязаны и проявляют непосредственное либо косвенное влияние на окончательные результаты управления прибылью. В ряде ситуации это влияние способна нести противоречивый характер. К примеру, реализация высокоприбыльных экономических инвестиций способна спровоцировать недостаток экономических ресурсов, которые обеспечивают производственную деятельность, и как результат – значительно сократить объем операционного дохода. По этой причине управление прибылью обязано рассматриваться как сложная концепция операций, обеспечивающая разработку взаимосвязанных административных решений, каждое из которых вносит собственный вклад в эффективность формирования и применения прибыли по предприятию в целом.

3. Высокий динамизм управления. Даже более эффективные административные решения в сфере развития и использования прибыли, созданные и реализованные в компании в предыдущем периоде, не совсем постоянно могут быть снова применены в дальнейших стадиях его деятельности. В первую очередь, это связано с высокой динамикой условии внешней среды на период перехода к рыночной экономике, и в главную очередь – с переменой конъюнктуры товарного и экономического рынков. Помимо этого, меняются во времени и внутренние требование функционирования компании в особенности на стадиях перехода к дальнейшим стадиям его жизненного цикла. Следовательно, концепция управления прибылью должна быть присуще высокий динамизм, рассматривающий изменение условий внешней среды, ресурсного потенциала, конфигураций компании и управления производством, экономического состояния и иных характеристик функционирования компании.

4. Альтернативность подходов к исследованию отдельных административных решений. Осуществление данного условия подразумевает, то что организация каждого административного постановления в области формирования, распределения и использования прибыли обязана принимать во внимание другие вероятности действий. При присутствии других проектов административных решений их подбор для осуществлении должна быть основана на системе критериев, характеризующих политику управления прибылью компании. Система подобных критериев вводится самим предприятием.

5. Направленность на стратегические цели формирования компании. Какими бы прибыльными не казались те либо другие проекты административных решений в нынешнем этапе, они обязаны быть отвергнуты, в случае если они вступают в разногласие с целью (основной целью работы) компании, стратегическими тенденциями его формирования, подрывают финансовую основу развития значительных объемов прибыли в будущем этапе.

Таким образом, можно сделать вывод, что прибыль считается основной двигающей силой рыночной экономики, главным побудительным мотивом деятельности бизнеса, проявляет опосредованное воздействие на материальное благополучие персонала. Большая значимость прибыли в формировании компании и обеспечении интересов его владельцев и персонала, устанавливать потребность эффективного и беспрерывного управления ею.

Управление прибылью, обязано демонстрировать собою процедуру формирования и принятия административных решений, согласно всем основным нюансам её развития, распределения и использования.

Литература

- Веснин В.Р. Основы менеджмента. – М.: Проспект, 2016. – 320 с.

- Косьмин А.Д., Свинтицкий Н.В., Косьмина Е.А. Менеджмент. – М.: Академия, 2014. – 208 с.

- Латфуллин Г,А., Никитин А.С., Серебрянников С.С. Теория менеджмента. – СПб.: Питер, 2016. – 464 с.

References

- Vesnin V. R. Basis of management. – M.: Prospekt, 2016. – 320 p.

- Kosmin A. D., Sventitskii N. In. Kosmina E. A. Management. – M.: Academy, 2014. – 208 p.

- Latfullin G,A., Nikitin S. A., Serebryannikov S. S. Theory of management. – SPb.: Peter, 2016. – 464.