В Российской Федерации рынок структурированных продуктов начал свое развитие с 2004 г., когда банк «Юниаструм» предложил первый продукт под названием Fusion. Он представлял собой комбинацию банковского векселя и опциона на индекс S&P 500. В дальнейшем, в 2005-2006 гг. «Citibank» и инвестиционный банк «КИТ Финанс» начали предлагать индексируемые депозиты, а многие инвестиционные и управляющие компании – структурированные продукты в форме доверительного управления[1].

Заинтересованность инвесторов в структурированных продуктах была очень низкой, так как на данном этапе их появление обуславливалось лишь попыткой внедрения в России западного опыта.

Небольшой спрос наблюдался только на инструменты, которые позволяли увеличить прибыль при небольшом изменении рыночных индексов, причем дополнительные риски, как неотъемлемая часть структурированных продуктов, или недооценивались, или не учитывались вовсе. В середине 2008 г. суммарный объем рынка структурированных продуктов в России не превышал 65 млн. долл[2].

Второй период развития рынка структурированных продуктов в России начался в конце 2008 – начале 2009 гг., когда крайне популярны стали инструменты, которые обеспечивали бы высокую защиту инвестированного капитала при приемлемом уровне доходности.

В этот сложный как для российского, так и для мирового фондовых рынков период, структурированные продукты смогли наилучшим образом реализовать свои сильные черты, заключающиеся в возможности комбинировать характеристики различных финансовых инструментов.

Инвесторы получили возможность эффективного управления своими средствами за счет четкой фиксации уровня инвестиционных рисков и получения доступа к ранее недоступным рынкам и инструментам. Всего за полтора года уровень продаж этого относительно нового продукта вырос в 10 раз, достигнув величины в 600700 млн. долл. 2010 г. Сегодня эта цифра продолжает расти, но уже чуть менее быстрыми темпами, поскольку компаниям пока не хватает опыта работы с различными структурированными продуктами.

Участников российского рынка структурированных продуктов можно разделить на три основные группы:

- представительства крупных иностранных банков, ориентированные на продажи продуктов, сформированных на зарубежных рынках;

- крупные отечественные банки, ориентированные на создание массовых стандартизованных продуктов;

- инвестиционные компании, ориентированные на настройку структурированных продуктов под индивидуальные интересы и потребности клиентов.

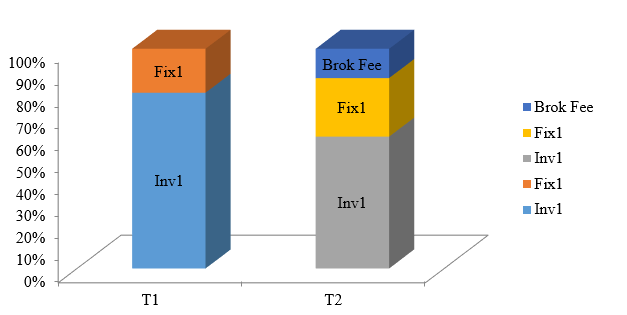

Основными типами структурированных продуктов в России являются продукты с полной защитой капитала, выпускаемые инвестиционными компаниями, и во многом похожие с ними по своему строению индексируемые депозиты, выпускаемые банками. Подобных продуктов на рынке более 70%[3]. Для внутреннего строения структурированных продуктов характерна комбинация из двух либо более групп более простых инструментов, таких как облигации, опционы, свопы и прочие. Однако, если учитывать практический опыт работы, классический для российского рынка структурированный продукт можно разделить на две основные части – фиксированную (защитную) и доходную. Первая часть формируется за счет финансовых инструментов с низким уровнем риска, таких как государственные облигации, облигации крупнейших компании, депозиты коммерческих банков. Вторая часть, безусловно, вызывает повышенный интерес. Она представляет собой комбинацию из инструментов, обеспечивающих повышенную доходность при повышенных рисках. В подавляющем большинстве случаев доходная часть состоит из опционов. Для наглядности изобразим схему типичного для России структурированного продукта (рис. 1)

Рисунок 1. Схема типичного для России структурированного продукта

В данном примере инвестиционная (доходная) часть (Inv1) в момент формирования структурированного продукта (Т1) равняется величине дохода фиксированной части (Fix1) на дату экспирации продукта (Т2). В таком случае говорят, что сформирован структурированный продукт со 100% защитой капитала; даже в случае, если инвестиционная идея, заложенная в продукт при покупке производных финансовых инструментов (Inv1), не будет реализована, инвестор сможет полностью вернуть всю сумму первоначальных вложений. При положительном исходе, в случае, если инвестиционная идея реализуется полностью либо частично, инвестор получает доход (Inv2), как правило, значительно превышающий величину процентного дохода на рынке инструментов с фиксированной доходностью. В рассматриваемом продукте доля стоимости продукта в момент времени T2 обозначенная как Brok Fee означает брокерскую комиссию или часть стоимости структурированного инвестиционного продукта, которую оставляет себе эмитент[4].

Большая часть структурированных продуктов, предлагаемая на российском рынке, имеет именно такое внутреннее строение. В нашей стране такие продукты предлагают, в частности: «ВТБ Капитал», ООО «Компания БКС», «Финам», «КИТ-Финанс», «Открытие-Брокер» и прочие профессиональные участники рынка ценных бумаг, а также коммерческие банки, у которых данный продукт в большинстве случаев предлагается в форме индексируемых депозитов.

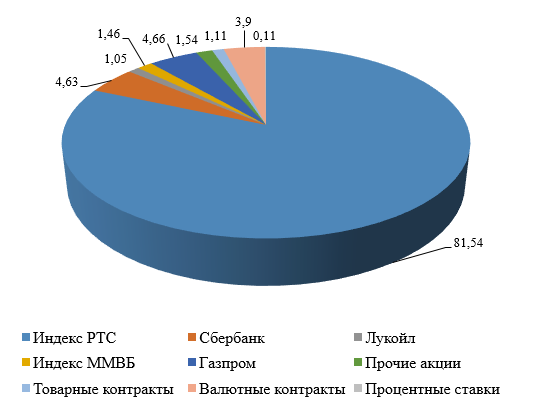

Выбор базовых активов для структурированных инвестиционных продуктов на российском рынке обусловлен в большей степени соображениями ликвидности основного российского опционного рынка. Структура оборота рынка FORTS за 4 квартал 2019 года представлена на рисунке 2. FORTS (Futures & Options on RTS) – интегрированная биржевая площадка по торговле срочными контрактами на Московской бирже.

Рисунок 2. Структура оборота опционов рынка FORTS за 1 квартал 2019 г в %[5].

Таким образом, самым распространенным активом для российских структурированных инвестиционных продуктов является индекс РТС. Торгуемые на FORTS опционы позволяют хеджировать привязанные к данному индексу структурированные продукты. При этом продукты, которые были бы привязаны к более популярному индексу ММВБ, распространены в значительно меньшей степени. Структурированные инвестиционные продукты также часто привязываются к наиболее ликвидным акциям.

С другой стороны, структурированные инвестиционные продукты, основанные на товарах и валютных курсах, в качестве базовых активов используют опционы, обращающиеся на зарубежных биржах, где и производится хеджирование данных продуктов. Также существуют продукты, базой для которых выступают процентные ставки, ADR, GDR на российские акции. Еще реже встречаются продукты на зарубежные индексы.

Подводя некий итог, а также учитывая, что рынок структурированных продуктов в Российской Федерации является весьма плохо развитым, можно с уверенностью предположить, что в данной области имеется достаточное число проблем, которые требуют решения:

- Очень низкий уровень участия населения в инвестировании. Проблема эта является скорее даже фундаментальной, чем конкретно относящейся к данному рынку. Наше население не имеет культуры инвестирования, подавляющее большинство людей не имеют определенного уровня финансовой грамотности, чтобы совершать вложения.

- Отсутствие полной информации, которая была бы доступна каждому инвестору. К сожалению, даже при принятии определенных законодательных мер, не каждая компания и не всегда раскрывает информацию в том объеме, в котором она требуется, чтобы оценить целесообразность вложений. Следовательно, «чего не понимаем – туда не вкладываем».

- Из первой и второй проблем вытекает малый спрос инвесторов на структурированные продукты. Несмотря на то, что после кризисных явлений у российских инвесторов появился интерес к структурным продуктам, как инструменту для достаточно безопасных вложений, спрос на данные продукты сегодня оставляет желать лучшего.

- Малая диверсификация предлагаемых контрактов, отсутствие большого выбора, наличие в основном только простейших структурированных продуктов. Это обусловлено, прежде всего, отсутствием спроса, что не побуждает к формированию новых инструментов, усовершенствованию старых, поиску больших сочетаний разных инструментов, которые будут способны удовлетворить специфические потребности инвесторов.

- Законодательная сторона вопроса. Естественно, как и в любой другой отрасли, которая относительно недавно появилась в стране, и в этом сегменте рынка наблюдаются отдельные проблемы, касающиеся слабой регулируемости структурированных продуктов, недостаточной прозрачности предоставления информации о них.

- Отсутствие опыта у компаний, эмитирующих структурированные продукты. В таком случае, имея «более опытные» примеры рынков структурированных продуктов, нужно анализировать их показатели и пытаться усовершенствовать свои.

Помимо того, что российские компании должны ориентироваться на опыт зарубежных коллег, также очень важно учитывать следующие моменты, которые можно перенять с «запада»:

а) Линейка продукции. Безусловно, многие продукты, выпускающиеся на рынке США, попросту не смогут функционировать в России, поскольку уровень развития бизнеса, экономики разный. Однако следует учиться оценивать и хеджировать риски, связанные с тем или иным инструментом, изучать устройство и способы конструирования продуктов, применяемые за рубежом.

б) Искать клиентов. Прежде всего, необходимо поднимать общую инвестиционную культуру населения, привлекать их деньги для инвестирования, создавать условия (законодательные в том числе) для защиты инвесторов, для прозрачности операций, чтобы у населения появилась определенная степень доверия к инвестициям, как в целом, так и в российскую экономику в частности.

в) Усовершенствовать юридические формы контрактов, учиться клиентоориентированности и стараться продвигать структурированные продукты в массы.

Список использованных источников

- Глухов М. Ю. Российский рынок структурированных продуктов. // Рынок ценных бумаг, 2019. № 18 (393). C. 29.

- Иванова А.С. Выбор частного инвестора: структурированный продукт или банковский депозит // Сборник статей международной научно-практической конференции «Аэтерна», 2017. №1. С.159

- Краснянская А.П. Инвестирование в структурированные продукты: перспективы развития // Вестник СамГУ, 2016. №6(140). С. 129.

- Макшанова Т. В. Рынок структурированных финансовых продуктов в России: современный этап и перспективы развития // Молодой ученый, 2013. №3. С. 257

- Сорос Д. Новая парадигма финансовых рынков / Джордж Сорос. – М.: Манн, Иванов и Фербер, 2017. – 192 c.

- Теплова Т.В. Инновации на финансовых рынках / Т.В. Теплова. – М.: Государственный университет – Высшая школа экономики (ГУ ВШЭ), 2013. – 420 c.

[1] Краснянская А.П. Инвестирование в структурированные продукты: перспективы развития // Вестник СамГУ, 2016. №6(140). С. 129.

[2] Глухов М. Ю. Российский рынок структурированных продуктов. // Рынок ценных бумаг, 2019. № 18 (393). C. 29.

[3] Иванова А.С. Выбор частного инвестора: структурированный продукт или банковский депозит // Сборник статей международной научно-практической конференции «Аэтерна», 2017. №1. С.159

[4] Макшанова Т. В. Рынок структурированных финансовых продуктов в России: современный этап и перспективы развития // Молодой ученый, 2013. №3. С. 257

[5] Источник: Официальный сайт ПАО «Московская биржа»: http://www.moex.com