Проблемы, с которыми сталкиваются предприятия в своей деятельности, в большинстве случаев однотипны, поэтому очень важно разработать систему выявления факторов, влияющих на финансовую устойчивость предприятий и решений, которые позволят улучшить и стабилизировать финансовое положение. [1]

В основном авторы учебных пособий, научных статей делят выше упомянутые факторы по следующим признакам:

- по месту возникновении (внутренние и внешние);

- по важности результата (первостепенные и вторичные);

- по структуре (простые и сложные);

- по времени действия (постоянные и временные).

Среди внутренних факторов выделяют величину, структуру, динамику издержек; производственный потенциал предприятия, финансовое состояние предприятия, его конкурентоспособность, а также состав и структуру запасов и резервов, размер уставного капитала и др.

Увеличение издержек предприятия может быть связано с изменением объема производства продукции/услуг, их структуры, изменением уровня переменных затрат, изменением суммы постоянных расходов.

Производственный потенциал предприятия так же зависит от различных составляющих, это и основные производственные фонды, персонал, оборотные средства, технико-технологическая составляющая, информационная оснащенность.

Степень комплексного влияния на финансовую устойчивость зависит не только от соотношения вышеуказанных факторов, но и от качества его управляющего персонала. В большинстве случаев слабые показатели деятельности предприятия напрямую связаны с неопытностью и некомпетентностью менеджеров, с их неумением анализировать постоянные изменения внутренней и внешней среды. Что касается внешней среды, то ее особенность состоит в том, что она влияет на внутреннее функционирование предприятия, а также на его финансовую устойчивость, однако повлиять на внешние факторы, хозяйствующие субъекты не могут, их основная задача – адаптироваться к их влиянию. [2]

К внешним факторам, влияющих на финансовую устойчивость, первостепенно относят налоговую и финансово-кредитную политику государства, спрос на производимые товары и услуги, уровень доходов населения, степень монополизации отрасли, региональная локализация рынков, коммерческий риск, внешнеэкономические связи, уровень инфляции, экономическая среда и уровень конкуренции и пр.

Нельзя отрицать, что будущее коммерческих организаций напрямую зависит от налоговой и финансовой политики государства, в котором они ведут свою хозяйственную деятельность, особенно актуален данный вопрос для «молодых», только начавших свою деятельность предприятий.

Финансовая деятельность любого субъекта экономики представляет собой комплекс взаимосвязанных процессов, зависящих от многочисленных и разнообразных факторов.

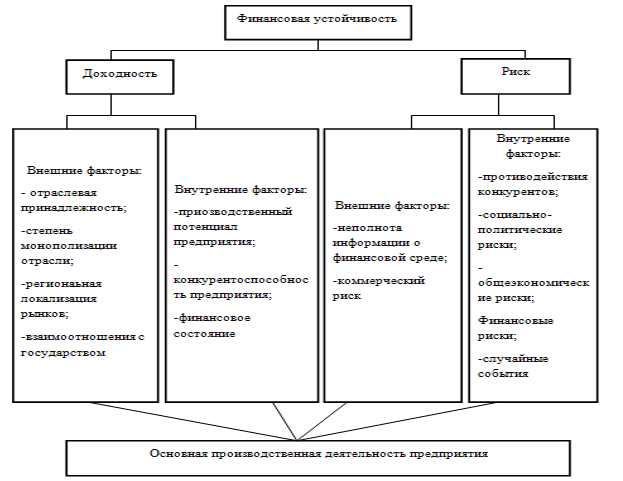

И в рамках этой концепции импонирует классификация факторов, представленная Божко В.П., в которой он показывает внешние и внутренние факторы, влияющие на финансовую устойчивость предприятий, с точки зрения доходности и риска, который за ней стоит. Более наглядно это показано на рисунке 3.[3]

Рис. 3 Факторы, влияющие на финансовую устойчивость

Примечательно, что одним из внутренних факторов, относящихся к доходности, автор относит финансовое состояние предприятия. В данном контексте автор имеет ввиду достаточность капитала, качество и количество источников финансирования хозяйственной деятельности предприятия, широту спектра инвесторов и кредиторов.

Но ведь немало примеров, когда в достаточно агрессивной экономической среде, с высоким уровнем конкуренции и совсем небольшим количеством ресурсов и источников финансирования предприятие не только сохраняло свое существование, но и развивалось.

Отсюда напрашивается вывод – что все-таки основным фактором, влияющим на развитие предприятия и ее финансовую устойчивость является экономически продуманная бизнес-стратегия.

В качестве дополнительного аргумента можно использовать точку зрения Рязанова И.Е., доцента Московского гуманитарно-экономического института в статье от 2015 года «Финансово-экономическая модель предприятия: концептуальное содержание и проблемы устойчивости». [29, с. 455-465]

В данной статье автор раскрывает проблему финансовой устойчивости не с точки зрения влияния внешних или внутренних факторов, а с точки зрения финансовой устойчивости коммерческой предприятия как социально-экономической системы.

И действительно, многие менеджеры на предприятии принимают те или иные управленческие решения, основываясь на опыте предыдущих лет или опыте более «взрослых» организаций, функционирующих в той же сфере деятельности. Но не всегда такие решения приводят к желаемому результату, иногда все происходит ровным счетом наоборот: предприятие теряет прибыль, платежеспособность падает, финансовая устойчивость снижается, ухудшается кредитоспособность и инвестиционная привлекательность предприятия.

В каждом конкретном случае причины принятия менеджером неверных управленческих решений отличаются друг от друга, но в большинстве причиной этого выступают следующие негативные факторы:

- отсутствие финансовой стратегии;

- любые ресурсные ограничения;

- рыночная асимметрия;

- «размытая» финансово-экономическая модель предприятия;

- низкая финансовая производительность капитала и др.

В принципе, мы так или иначе рассмотрели данные факторы за исключением финансово-экономической модели предприятия, ей хотелось бы уделить большее внимание.

Рязанов И.Е. определяет финансово-экономическую модель в узком смысле как преимущественно условное математическое описание поведения предприятия в рыночной среде в заданном временном интервале. Границы ее устойчивости, с позиции математического подхода, во многом определяются методом оценки; опытностью субъекта, принимающего управленческие решения; ограниченностью ресурсов, как финансовых, так и информационных; временными рамками и другими значимыми характеристиками и условиями.[4]

Особенно следует отметить, что, не всегда следуя точным математически указаниям, можно принять верное и эффективное управленческое решение. Воспринимая финансово-экономическую модель предприятия сугубо с точки зрения математики, можно столкнуться с рядом сложностей в плане неправильного прогнозирования, и как следствие принятия неправильных решений, которые могут повлечь за собой ухудшение финансовых показателей.

В широком смысле автор представляет финансово-экономическую модель как систему устойчивых связей между всеми процессами, протекающими в предприятии, и оказывающими прямое или косвенное влияние на ее финансовый потенциал, стабильность, «носителями» финансовых ресурсов, целями, показателями и другими важными характеристиками.

Таким образом, с позиции системного подхода к финансово- экономической модели предприятия и выделения системных характеристик можно сбалансировать развитие коммерческого предприятия, как в текущей, так и в стратегической перспективе.

С точки зрения стратегического менеджмента и финансового менеджмента принципами финансово-экономической модели должны выступать:

- адекватность (задачи, поставленные перед предприятием должны соответствовать целям, подстраиваться под условия экономической среды и возможности предприятия);

- согласованность (основные параметры и действия должны быть сбалансированы и разъяснены ключевым сотрудникам предприятия);

- аналитичность (модель должна обеспечивать возможность проведения анализа состояния объекта и закрепления изменения его поведения);

- системность (связи между объектами, характеристиками, параметрами, составляющие модель, должны быть реальные и упорядоченные).

Большой экономической и стратегической ошибкой современных менеджеров является то, что в своем большинстве в предприятиях не стараются максимально сохранить всю информацию о движении денежных потоков. Ведь на основе данной информации можно провести глубокий анализ изменения финансовой устойчивости и финансового состояния предприятия во времени и изменяющихся условий рынка, а так же сделать более точный прогноз развития на будущее, увидеть возможные риски и заранее найти пути решения предстоящей проблемы с минимальными затратами ресурсов. [5]

Также большую роль в увеличении прибыли компании и соответственно повышении ее финансовой устойчивости играют человеческие факторы. Например, такие как компетентность персонала, нацеленность на результат, нестандартное мышление, умение договариваться, вести переговоры и др.

Последнему фактору хочется уделить большее внимание, т.к. практически весь мировой бизнес построен на переговорах, вследствие которых стороны приходят к компромиссу, сделке, которая так или иначе их устраивает. Долгосрочное сотрудничество обеспечивает предприятию стабильный доход в длительном периоде времени, что положительным образом отражается на его финансовой устойчивости и дает возможность для дальнейшего развития, расширения, освоения новых рынков и территорий деятельности.

В российской практике нередко договоренности носят незаконный характер, когда руководитель предприятия, пытаясь сократить издержки, выплачивает «серую» или «черную» заработную плату с целью уменьшения налоговой базы, или же для получения желаемого объекта, участка земли и прочего использует специальные «связи» и «инструменты» решения возникших вопросов, например «взятку». Несмотря на то, что данные действия носят, несомненно, криминальный характер, вводя предприятие в теневую экономику это не может не отразится на повышении финансовой устойчивости, т.к. при этом сокращаются затраты предприятия и увеличивается его платежеспособность.[6]

Мы рассмотрели как классический подход классификации факторов, влияющих на финансовую устойчивость предприятия, так и иные подходы. Данная информация будет полезна для поддержания устойчивости и равновесия предприятия как в настоящий момент времени, так и в будущем.

Список литературы и источники

- Бочаров, В. В. Фиансовый анализ // учебное пособие / – СПб.: Питер. 2005. -С. 10-13.

- Мельник, М. В. Теория экономического анализа / М. В. Мельник, М. И. Баканов, А. Д. Шеремет // учебник для вузов. – М.: Финансы, 2006. – С. 352.

- Божко, В. П. Управление финансовой устойчивостью предприятий / В. П. Божко, С. Ю. Балычев. -М.: Вестник УМО, 2013. – № 4. – С. 33-37.

- Рязанов, И. .Е. Преимущества и недостатки традиционной и сбалансированной систем оценки экономической эффективности предпринимательской деятельности // Научные труды московского открытого социального университета. – М.: МОСУ, 2006. – С. 455-465.

- Родионова, В. М. Финансовая устойчивость предприятия в условиях инфляции / В. М. Родионова, М. А. Федотова // М.: Перспектива, 2005. – С. 291-293.

- Смакай, Л. Г. Экономический анализ деятельности / Л. Г. Смакай. учебник для вузов. – М. ИНФРА-М, 2005. -С. 152-154.