Введение. В настоящее время, изучение теоретических и практических вопросов деятельности паевых инвестиционных фондов является актуальным, поскольку коллективное инвестирование выступает эффективным механизмом мобилизации сбережений, целью которого является аккумулирование средств мелких инвесторов на финансовом рынке. В этом случае инвестиционные фонды будут являться формой коллективного инвестирования [3].

Паевые инвестиционные фонды и ПИФы – это компании с долевой собственностью целью. Их деятельности является сохранение и увеличение капитала, вложенного участниками [4]. По сути ПИФ представляет собой одну из форм коллективных инвестиций. Она позволяет получать доход от различных эффективных финансовых инструментов любому желающему. Чаще всего ПИФы вкладывают средства в следующие виды активов: ценные бумаги, драгоценные металлы, стартапы, недвижимость иностранной валюты [5].

Функционирование ПИФов обеспечивает систему коллективного инвестирования сбережений. Однако данная система на сегодняшний имеет большое количество проблем и спорных вопросов, популярность ее применения на практике достаточно низкая по причине низкой финансовой грамотности населения. Все это говорит об актуальности темы исследования.

Целью научно-исследовательской работы является исследование понятия, структуры и проблем функционирования паевых инвестиционных фондов в России.

Основная часть. Инвестор, который желает получать более высокую доходность, чем в банке, но более склонен к диверсификации рисков, боится вкладывать деньги в одну или две акции (то есть хочет купить какой-то портфель акций, состоящий из многих разных ценных бумаг), может присмотреться к такому специальному инструменту, как паи паевого инвестиционного фонда или паи ПИФа [8].

Паевой инвестиционный фонд предлагает наиболее оптимальные условия вложения и сохранения сбережений. Паевой инвестиционный фонд (ПИФ) — форма коллективных инвестиций, при которых инвесторы являются собственниками долей в имуществе фонда. В соответствии со статьей 1 Федерального закона от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах», инвестиционным фондом является находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления [1].

В России предусмотрены следующие виды инвестиционных фондов [11]:

– акционерный инвестиционный фонд (АИФ);

– паевой инвестиционный фонд (ПИФ).

Паевой инвестиционный фонд – это обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией [7].

Паевые инвестиционные фонды являются перспективной формой инвестирования денежных средств российскими инвесторами. Активное развитие паевых инвестиционных фондов обусловлено значимостью выполняемых ими социально-экономических функций на финансовом рынке, как для населения, получающего возможность при минимальных инвестиционных вложениях размещать и приумножать свои сбережения на финансовом рынке через профессиональных посредников, обеспечивающих диверсификацию инвестиционных рисков, профессиональное управление средствами, так и для государства, привлекающего на финансовый рынок значительные денежные ресурсы частных инвесторов [13].

Паевой инвестиционный фонд — это имущественный комплекс, который даже не является юридическим лицом, который состоит из денег, ценных бумаг и каких-то других активов и находится в общей собственности всех инвесторов, которые внесли туда деньги. Контроллером здесь является управляющая компания. Это организация, получившая лицензию Центрального банка на право управления ПИФами и активами негосударственных пенсионных фондов. Соответственно, заключается договор с этой компании. Это юридическая тонкость, которая большинству людей кажется очень сложной, но на самом деле легко поддается пониманию [14].

В большинстве развитых стран паевые инвестиционные фонды или их аналоги — это очень развитые финансовые институты, объединяющие миллиарды и триллионы долларов [15]. Понятно, что в каждом отдельном ПИФе могут быть суммы побольше и поменьше. Для инвестора важно, чтобы управляющий эффективно работал, чтобы он понимал, какие ценные бумаги купить, какие пора продавать, какие новые рассмотреть и тоже добавить в свой портфель. Это повышает шансы инвестора заработать хорошие деньги [16].

Но при этом инвестиционный пай, как и акция, это бумага долевая, а не долговая. Точно так же, как и в случае с акцией, нет точного срока, после которого вам обещают погасить пай, нет точной суммы, которую вам обещают выплатить.

Если управляющий выбрал хорошие активы, они будут расти в цене или приносить доходы в виде дивидендов, деньги будут поступать в состав паевого фонда. Это означает, что на каждый отдельный пай будет приходиться все больше денег. Далее вы эти бумаги сможете продать либо управляющей компании, если правила фонда это предусматривают (для открытых и интервальных ПИФов), либо на рынке. Некоторые паевые фонды так устроены, что их паи обращаются на бирже.

Если же управляющий сработал не очень удачно или просто конъюнктура рыночная плохая, активы, входящие в состав ПИФа, будут падать в цене. Общая стоимость имущества ПИФа уменьшится, и на каждый пай будет приходиться всё меньше и меньше денег. В этом и заключается риск. Не стоит также забывать, что управляющая компания берет за свои услуги определенные комиссионные сборы.

Российские паевые инвестиционные фонды были созданы по аналогу зарубежных стран. При разработке нормативно правовых актов о паевых инвестиционных фондах российские законодатели и специалисты по ценным бумагам опирались на опыт Германии, Франции, Швейцарии и т.д. Принимая во внимание этот факт, российские паевые инвестиционные фонды обладают своими особенностями.

Однако, не представляется возможным найти точный аналог российским паевым инвестиционным фондам в Великобритании, США, так как у англосаксонской правовой системы есть свои особенности.

Поэтому предлагается провести анализ понятия финансовых институтов, которые выполняют те же функции в странах с разными правовыми системами. Фонды коллективных инвестиций можно разделить на три вида по юридической структуре:

- Корпоративные. Данные фонды распространены во Франции (Societes d`Invesissments a Capital Variable — инвестиционные общества с переменным капиталом), в Великобритании (open – ended investment companies — открытые инвестиционные компании), в США (mutual funds – взаимные фонды).

Образуются в форме акционерных обществ. Акции фонда можно купить или приобрести на вторичном рынке. Доходы распределяются между акционерами в форме дивидендов. Допускается передача определенных полномочий по управлению инвестиционным портфелем специализированным компаниям (управляющим компаниям) [6].

В России корпоративными фондами являются акционерные инвестиционные фонды.

- Трастовые. Такие фонды создаются в странах с англо-саксонской правовой системой, так как в этой правовой системе существует юридическая концепция траста. Фонд образуется на основе договора траста. Под договором траста понимается юридическое соглашение между попечителем (трасти) и управляющем о создании траста с определенными условиями деятельности. и Также, в трасте присутствует точное разделение функций между управляющей компанией и попечителем фонда. Попечитель (трасти): выступает юридическим собственником активов фонда; защищает интересы инвесторов (бенефициаров) и несёт 5 перед ними ответственность; отвечает за сохранность активов и реализацию инвестиционных решений, которые были приняты управляющим. Управляющий отвечает за управлением инвестиционным фондом, за административное обеспечение.

- Контрактные. В основном контрактные фонды используются в романо-германской правовой системе (в Италии (взаимные фонды), в Швейцарии (взаимные фонды инвестиций), в Германии (инвестиционные фонды), в Японии (инвестиционные трасты)), поскольку в законодательстве стран данной системы запрещено создавать трасты для управления объединенными активами. Создаются на основе договора в виде имущественного комплекса. Управление имуществом возложено на управляющую компанию, действующую в интересах инвесторов. Исходя из вышеперечисленного возникает вопрос – к какой юридической структуре можно отнести российские паевые инвестиционные фонды? Для этого необходимо выявить характеристики, присущие паевым инвестиционным фондам. Исходя из вышеуказанного законодательного определения паевого инвестиционного фонда, данный фонд является обособленным имущественным комплексом. Согласно абз. 2 п. 1 ст. 10 того же закона паевые инвестиционные фонды не являются юридическим лицом. В связи с управлением фонда возникают отношения между пайщиками (учредителями доверительного управления) и управляющей компанией, главной функцией которой является выпуск паев. Согласно с п. 6.1 ст. 10 ФЗ паевые инвестиционные фонды делятся на открытые, закрытые, биржевые, интервальные. Открытый паевой инвестиционный фонд. Фонд в котором возможно продать, купить пай в любое рабочее время. Закрытый паевой инвестиционный фонд. Фонд создается на определенное время и в основном для определенного проекта. Например, специализированные закрытые паевые инвестиционные фонды недвижимости, цель деятельности которых, является строительство объекта для последующей его продажи или сдачи его в аренду. Паи не выкупаются в течение действия фонда, их можно погасить при прекращении фонда. Биржевой паевой инвестиционный фонд. Фонды, где продажа и покупка паев осуществляется на бирже. Интервальный паевой инвестиционный фонд. Продажа и покупка паев возможна только в определенные сроки – периоды открытия интервала. Сроки устанавливаются правилами доверительного управления фонда [10].

Таким образом, стоит отметить, что в странах с развитой экономикой коллективное инвестирование выступает главным источником аккумулирования средств и трансформации их в инвестиции. Необходимо знать определённые финансовые понятия, чтобы в последующем управлять своими средствами грамотно и ориентироваться в финансовых инструментах, предложенным финансовым рынком. Поэтому одним из таких способов является вложение в ПИФ, так как паевой инвестиционный фонд занимает важный сегмент в рынке коллективных инвестиций.

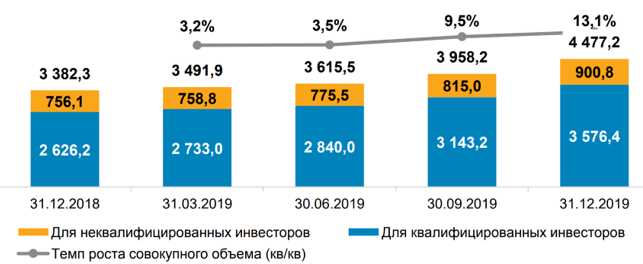

В 2019 году рынок паевых инвестиционных фондов (ПИФ) показал прирост почти по всем показателям: заметно увеличились доходности фондов, что на фоне снижения ставок по депозитам вызвало рост числа пайщиков — физических лиц и почти трехкратный рост притока средств. Стоимость чистых активов паевых инвестиционных фондов (СЧА ПИФ) за 2019 г. выросла на 32,4%, до 4,48 трлн. руб., говорится в информационно-аналитическом комментарии «Тенденции рынка ПИФ» – рис. 1.

Рисунок 1 – Объем портфелей ПИФ, млрд. рублей [12]

Это самый большой чистый приток средств в ПИФ за последние 5 лет. Рекордным за этот же период оказался и квартальный нетто-приток средств в фонды для неквалифицированных инвесторов — 62,7 млрд. руб. за IV квартал, что вдвое превышает результат III квартала 2019 г.

Всего по итогам 2019 г. в ПИФ для неквалифицированных инвесторов вложено 0,9 трлн. руб. (рост на 10,5% в IV квартале относительно III квартала). Розничные инвесторы наращивают вложения в открытые и биржевые фонды, паи которых можно купить и погасить в любой день.

Портфели открытых и биржевых ПИФ выросли за квартал на 21,7% и 51,6% соответственно. Рост СЧА розничных ПИФ происходит на фоне снижения ставок по депозитам. Одновременно в закрытых и интервальных ПИФ для неквалифицированных инвесторов наблюдается отток средств (до 422,6 и 6,6 млрд руб. соответственно).

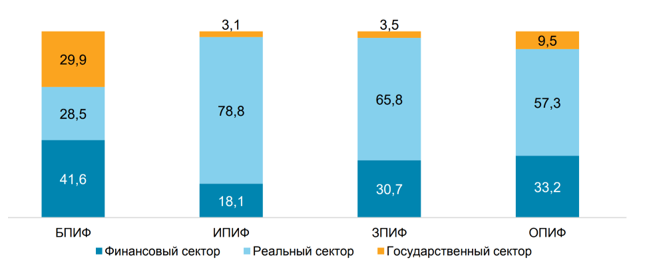

Более половины (61%) вложений ПИФ для неквалифицированных инвесторов приходится на активы реального сектора экономики. Почти треть средств (31%, или 285,7 млрд руб.) таких фондов вложено в отрасль строительства, недвижимости, девелопмента и инфраструктуры, однако доля этих вложений снижалась в течение всего года (на 3,2 п.п. за квартал и на 6,7 п.п. за год) – рис. 2.

Рисунок 2 – Структура активов ПИФ для неквалифицированных инвесторов [12]

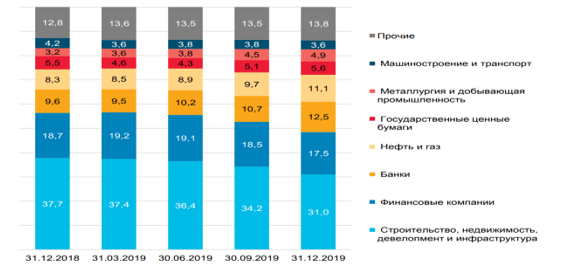

За IV квартал сократилась доля вложений в финансовые компании (до 17,5%, или 161,4 млрд. руб.), но увеличилась в банки (до 12,5%, или 115,3 млрд руб.) и нефтегазовые компании (до 11,1%, или 102,4 млрд руб.). Средства ПИФ для неквалифицированных инвесторов в основном вкладываются в корпоративные облигации (по итогам года доля составила 30,5%), акции и депозитарные расписки на акции (24,1%), а также в объекты недвижимости (23,1%) – рис. 3.

Рисунок 3 – Динамика активов ПИФ для не квалифицированных инвесторов [12]

Объем средств ПИФ для квалифицированных инвесторов в IV квартале вырос на 13,8%, до 3,58 трлн руб., из которых 98,8% (3,53 трлн руб.) приходится на закрытые фонды. Средства таких ПИФ в основном представлены вложениями в финансовый сектор (55,8%, за квартал доля выросла на 3,5 п.п.) – рис. 4.

Рисунок 4 – Динамика активов ПИФ для не квалифицированных инвесторов [12]

В портфелях таких фондов продолжается наращивание доли активов финансовых компаний (+3,2 п.п. за квартал, до 46,3%) на фоне сокращения вложений в отрасль строительства, недвижимости, девелопмента и инфраструктуры (-3,7 п.п., до 25,6%) – рис. 5.

Рисунок 5 – Динамика количества ПИФ, ед. [12]

Всего по итогам года на рынке было зарегистрировано 1531 ПИФ, из которых 525 ПИФ предназначены для неквалифицированных инвесторов, 1006 — для квалифицированных. Годом ранее на рынке было 1440 фондов (554 и 886 соответственно). В IV квартале 2019 г. на рынке зарегистрировано 74 новых фонда.

Во II квартале 2020 г. доля фондов, ориентированных на работу с частными лицами, в совокупном притоке инвестиций в ПИФы выросла. Это в первую очередь связано с поисками инструментов с более высокой потенциальной доходностью по сравнению с депозитами, а также активным продвижением банками таких продуктов для увеличения комиссионного дохода.

Восстановление фондового рынка после падения в I квартале, вызванного распространением коронавирусной инфекции и снижением цен на нефть, оказало позитивное влияние на доходность ПИФов в II квартале: после отрицательных значений в I квартале по итогам апреля-июня 2020 г. она вновь стала положительной. Чистый приток инвестиций в ПИФы в II квартале 2020 г. составил 74,7 млрд. руб., что на 7% больше, чем в аналогичном периоде предыдущего года. Основной прирост обеспечили ЗПИФы (57%), треть пришлась на ОПИФы, еще 8% – на БПИФы.

Открытые и биржевые фонды значительно ориентированы на работу с частными лицами: доля СЧА, приходящаяся на инвесторов – физических лиц, на конец июня 2020 г. составляет 90% в ОПИФах и 45% в БПИФах (+27 п.п. за год).

Годом ранее на ОПИФы и БПИФы приходилось лишь 12% совокупного прироста. Ключевыми причинами повышения интереса частных инвесторов к вложениям через ПИФы являются:

– поиск потенциально более доходных инструментов по сравнению с банковскими депозитами, ставки по которым снижаются на протяжении длительного времени вслед за сокращением ключевой ставки. При этом многообразие стратегий ПИФов может удовлетворить запросы клиентов с различным аппетитом к риску. Кроме того, формирование инвестиционных портфелей профессиональным управляющим позволяет делать относительно надежные и диверсифицированные вложения в фондовый рынок людям, не обладающим достаточными знаниями в этой области;

– приток средств риск-ориентированных инвесторов. В марте 2020 г. в связи с распространением коронавирусной инфекции и падением цены на нефть ситуация на фондовых рынках ухудшилась. Часть инвесторов приобретала упавшие в стоимости активы, в том числе через ПИФы;

– активное продвижение ПИФов через банковский канал продаж, вызванное заинтересованностью кредитных организаций в увеличении комиссионных доходов на фоне снижения процентных доходов. Банки предлагают своим клиентам комплексные продукты по вкладам с инвестициями (вклад + ПИФ, вклад + НСЖ, вклад + ИИС и другие), которые увеличивают базовую ставку по депозиту, в том числе за счет получаемых от партнеров комиссий за продажу. Однако такие дополнительные инвестиции не застрахованы в системе АСВ, а доходность по ним в большинстве случаев не гарантирована;

– увеличение нормы сбережения до 23% от реальных располагаемых доходов населения в II квартале 2020 г. (+14,2 п.п. за квартал), что во многом было связано с невозможностью потратить свои средства на товары и услуги в период действия ограничительных мер;

– прирост имущества в результате размещения акций акционерного инвестиционного фонда (выдачи инвестиционных паев паевого инвестиционного фонда) за вычетом уменьшения имущества в результате выкупа или приобретения акций акционерного инвестиционного фонда (погашения инвестиционных паев паевого инвестиционного фонда) по данным формы 0420503 Указания Банка России от 08.02.2018 №4715‑У.

По итогам апреля-июня 2020 г. средневзвешенная процентная ставка по депозитам физических лиц от 1 до 3 лет снизилась и составила 4,9% (-0,3 п.п. за квартал). Цифровизация продаж ПИФов облегчает и ускоряет процесс покупки паев. Кроме того, отдельные банки предлагают бонусы за приобретение этих инструментов онлайн, а не в офисе. Средневзвешенная доходность ПИФов за II квартал 2020 г. составила 15,7% годовых.

По итогам первого полугодия доходность находилась в отрицательной зоне (-8,6%), что связано с отрицательными результатами I квартала текущего года. Динамика доходности ПИФов в целом следует за динамикой фондового рынка, в инструменты которого вложен значительный объем их активов. Рост долгового рынка и улучшение конъюнктуры рынка акций по итогам апреля-июня 2020 г. после провала в марте привели к возвращению положительной доходности по ОПИФам и БПИФам.

При этом доходность по всем типам фондов по итогам II квартала 2020 г. превысила значения за аналогичный период предыдущего года. Доходность всех типов ПИФов, кроме ИПИФов опередила темп роста потребительских цен, который составил 5,4%3 в апреле-июне 2020 года. СЧА всех типов ПИФов в II квартале 2020 г. выросла на 4,9%, до 4,4 трлн рублей. При этом СЧА фондов для неквалифицированных инвесторов росла более высокими темпами (+8,3%). Однако основной объем СЧА по-прежнему приходится на фонды для квалифицированных инвесторов.

Несмотря на высокий потенциал, ПИФы в РФ все еще нельзя назвать популярными. Так, предложение на этом рынке пока ограничено. ETF только начали набирать обороты в России. На Московской бирже представлен урезанный набор локальных ETF-продуктов от FinEx и УК Сбербанка. По оценкам ИК «Спарта-финанс» россияне в последнее время довольно активно интересуются пассивными инвестиционным продуктами – ПИФами и ETF. Но пока число инвесторов, верящих в это направление, совсем невелико – порядка 3-5% клиентов интересовались индексными стратегиями и/или использовали их. Несмотря на то, что, по данным Московской биржи, за 12 месяцев с июля 2016 по июль 2017 гг. в ETF стало вкладываться в 2 раза больше инвесторов, но это всего лишь 2% от общего числа. В ОПИФы инвестируют и того меньше – порядка 0,03%. Как можно понять, значение биржевых фондов на фондовом рынке в данный момент крайне незначительно.

Впрочем, данная проблема «непопулярности» скорее носит временный характер, поскольку полноценная инфраструктура данных фондов сложилась на рынке совсем недавно, крупных рекламных кампаний для привлечения инвесторов еще не проводилось, но при этом на рынке начали появляться новые крупные участники.

Сбербанк, будучи самым крупным и известным банком страны способен в краткий срок привлечь большое количество своих клиентов к новым инвестиционным инструментам [2].

Также потенциальным каналом привлечения инвесторов может выступить аннонсированный Банком России финансовый маркетплейс – система, которая позволяла бы гражданам в режиме онлайн открывать банковские депозиты и при этом 86 регистрировала бы все эти транзакции, обеспечив безопасность их проведения.

Эта идея регулятора получила логичное развитие, и список инструментов, доступных на маркетплейсе, в дальнейшем будет постепенно расширяться за счет государственных и корпоративных облигаций, страховых продуктов и прочих видов финансовых услуг.

Есть в этом перечне и паи инвестиционных фондов. Данная площадка консолидирует почти весь финансовый рынок страны, сделает его более доступным, прозрачным и понятным для широких масс. Без сомнений, маркетплейс также усилит конкуренцию между инвестиционными инструментами, но инвестиционные паи БПИФов обладают целым рядом ранее упоминаемых преимуществ, поэтому это не вызовет проблем. Основная проблема реализации ETF в РФ кроется в качестве инфраструктуры фондов.

Так, по мнению старшего партнера FinEx Investment Management Олега Янкелева: «Энтузиасты БиПИФ напрочь забывают, что в России отсутствуют нормальная практика администрирования фондов, независимые трасти (доверительные собственники), полноценные кастодианы, а также нет четкого разделения на индексные и активные фонды» [9].

Данное замечание абсолютно справедливо, поскольку именно наличие четко работающей связки «трасти (провайдер/управляющая компания) – администратор (уполномоченное лицо/маркет-мейкер) – кастодиан (НРД)» обеспечивает и надежное следование инвестиционному индексу и защиту инвестора от операционных и контрагентских рисков.

В России в силу доминирования устаревшей конструкции ПИФ принято считать, что ключевой элемент инфраструктуры фонда – это инвестиционный менеджер. Однако в случае с ETF роль управляющего незначительна, это подтверждается и низкими, по сравнению с ПИФами, комиссиями за управление. Запустить биржевые ПИФы в качестве полноценных ETF по российскому праву невозможно до тех пор, пока не будут обеспечены:

- Раскрытие полной и прозрачной информации о составе подписной корзины фонда;

- Возможность подписки на паи/погашения паев в ценных бумагах;

- Исполнение четких требований к ликвидности базового актива и индексам, на которые осуществляется выпуск фондов;

- Наличие профессиональных участников рынка, способных адекватно выполнять функции авторизованных участников и провайдеров ликвидности для фондов. Если пункты 1 и 3 в теории реализуемы в среднесрочной перспективе, то реализация пунктов 2 и 4 пока маловероятны. Погашение паев в ценных бумагах биржевые ПИФы не осуществляют и не собираются внедрять в ближайшее время, а Банк России в регулировании этого вопроса не заинтересован.

Также пункт 4 сложно обеспечить, поскольку для этого необходима полностью независимая инфраструктура ETF, в которой каждый элемент самостоятелен и не находится под какой либо зависимостью от других элементов. В российской практике РЦБ многие крупные банки и финансовые институты имеют множество дочерних компаний в качестве профучастников, в частности в виде брокеров/диллеров (т.е. маркет-мейкеров). Эта зависимость повышает контрагентские издержки и понижает организационную диверсифицированность

А это, в свою очередь, приводит к понижению инвестиционной привлекательности паев биржевых ПИФов.

Таким образом, биржевые ПИФы имеют временную проблему с низкой привлекательностью инвестиционных паев БПИФов среди массовых инвесторов, а также основную проблему с плохим качеством инфраструктуры БПИФов, несоответствующей международному уровню ETF. Если популярность паев в качестве инвестиционного актива можно в краткосрочной перспективе увеличить, то повысить качество инфраструктуры в ближайшее время обеспечить сложно. В целом, инвестиционный пай БПИФов обладает хорошим потенциалом, поскольку он легкодоступен, достаточно прозрачен и понятен большинству инвесторов на рынке.

Выводы. Таким образом, паевые инвестиционные фонды (ПИФы) представляют собой динамично развивающийся сегмент финансового рынка. Они появились в США в 30-х годах XX века, однако активный рост данного направления инвестирования произошел значительно позднее, а именно – в 70-80-х годах.

В названный период ПИФы начали активно вкладываться в иностранные активы, что позволило им соперничать по доходности с государственными облигациями при сопоставимом уровне риска. Первоначально приток финансовых ресурсов в ПИФы происходил за счет средств частных инвесторов с небольшим капиталом, что сделало данный способ инвестирования доступным и привлекательным.

В настоящее время паевые инвестиционные фонды активно функционируют и в России. Статья 10 Федерального закона «Об инвестиционных фондах» № 156-ФЗ содержит официально установленное определение ПИФа: это «обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией».

ПИФ может объединять различные активы (например, недвижимость, ценные бумаги, валюту). Инвесторы (пайщики) приобретают паи, представляющие собой пропорциональную долю имущества ПИФа. Управление имуществом фонда осуществляет специализированная организация – управляющая компания (УК), являющаяся самостоятельным юридическим лицом и действующая на основании договора доверительного управления. Она формирует портфель активов ПИФа и взаимодействует с пайщиками по вопросам привлечения денежных средств и последующего погашения паев.

Таким образом, паевые инвестиционные фонды как институт коллективного инвестирования позволяют аккумулировать привлеченные средства путем их вложения в различные объекты инвестирования. ПИФы представляют собой обособленный комплекс активов, переданных в доверительное управление для последующего инвестирования на диверсифицированной основе, для извлечения прибыли. Прибыль распределяется пропорционально паям участников ПИФа. Паевые инвестиционные фонды не являются самостоятельными юридическими лицами, их деятельность регулирует управляющая компания, а имущество фонда хранится у специализированного депозитария.

Список использованных источников:

- Федеральный закон «Об инвестиционных фондах» от 29.11.2001 N 156-ФЗ / URL: 8 http://www.consultant.ru/document/cons_doc_LAW_34237/ (дата обращения: 23.09.2020)

- Балакин И.А, Развитие паевых инвестиционных фондов в России / И.А. Балакин // Акутальные проблемы и перспективы развития экономики. — 2019.— №3. — С. 187–191

- Баулина Н.С. Сущность понятия «паевой инвестиционный фонд» / Н.С. Баулина // Современный взгляд на науку и образование: сб. науч. статей. — Москва,2019. — С. 147–150

- Вахрин, П.И. Инвестиции: учебник / П.И. Вахрин, А.С. Нешитой; под ред. А.С. Нешитой. — М.: Дашков и Ко, 2017. — 352с.;

- Вечканов Г. С. Краткая экономическая энциклопедия. СПб.: ТООТК «Петрополис», 2019 — 509 с.

- Вильская Е.С. К вопросу о понятии «инвестиционные фонды» в Российской Федерации и законодательстве зарубежных стран / Е.С. Вильская // Гуманитарные, социально-экономические и общественные науки. — 2020. — №5. — С. 149–153

- Гусейнова Д.М. Состояние деятельности паевых инвестиционных фондов в Российской Федерации / Д.М. Гусейнова // Современные тенденции в науке, технике и образовании: сб. науч. статей. — Смоленск,2020. — С. 110–113

- Деева А.И. Инвестиции. – М.: Экзамен, 2019. — 322 с.

- Никоненко В.А. Паевые инвестиционные фонды как институт коллективного инвестирование / В.А. Никоненко // Экономика и бизнес: теория и практика. — 2020. — №5. — С.130–133

- Пожидаева, Т.А. Иностранные инвестиции (для бакалавров) / Т.А. Пожидаева, Н.Ф. Щербакова. — М.: КноРус, 2017. — 312 c.

- Родина Г. А. Макроэкономика : учебник и практикум для бакалавриата, специалитета и магистратуры / Г. А. Родина [и др.] ; под редакцией Г. А. Родиной. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 375 с.

- Рынок ПИФов в 2019 году [Электронный ресурс] UTL: https://bcs-express.ru/novosti-i-analitika/rynok-pif-v-2019-maksimal-nyi-pritok-sredstv-za-5- let Дата доступа: 22.09.2020

- Симкина, Л.Г. Макроэкономика: Учебное пособие / Л.Г. Симкина. – М.: КноРус, 2018. — 167 c.

- Слепнева Т.А., Яркин Е.В. Инвестиции. Учебное пособие. М., ИНФРА-М, 2016. — 512с

- Хазанович, Э.С. Иностранные инвестиции (для бакалавров) / Э.С. Хазанович. – М.: КноРус, 2019. —337 c

- Шевелёва, С.А. Основы экономики и бизнеса: Учебное пособие / С.А. Шевелёва, В.Е. Стогов. – М.: Юнити, 2017. – 128 c.