Рыночная экономика приводит к увеличению предложения на рынке товаров, работ, услуг.

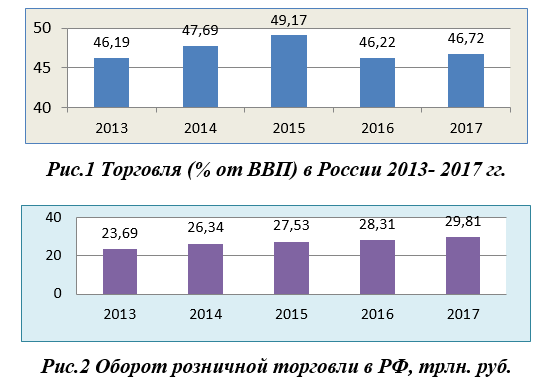

Торговая деятельность – одна из ведущей отраслей в экономике Российской Федерации (рис.1). Торгово-производственные организации обеспечивают продажу различной готовой продукции, с каждым годом увеличивая объем реализации (рис.2).

Для сохранения товарооборота торгово-производственным организациям желательно обращаться к аудиторским организациям для осуществления аудита бухгалтерской (финансовой) отчетности, где непосредственно происходит аудит готовой продукции и товаров организации.

Цель проведения аудита выпуска готовой продукции и ее продажи – проверка полноты, своевременности и достоверности отражения в бухгалтерском учете и как следствие в бухгалтерской (финансовой) отчетности информации об объемах выручки от продаж, об уровне себестоимости проданной готовой продукции или товара и ее оценки, а также для анализа как управленческих, так и коммерческих расходах, и прибыли от продаж.

Для того чтобы начать проверку, необходимо разобраться, какие счета будут подлежать аудиту. Одной из особенностью выпуска готовой продукции является то, что ее учет может вестись двумя способами: с использованием счета 40 «Выпуск продукции (работ, услуг)» или со счетом 43 «Готовая продукция». Выбор оценки готовой продукции является элементом учетной политики, где организации указывает используемый вариант. Аудитор может использовать не только учетную политику для определения счета, но и установить путем анализа оборотно-сальдовой ведомости.

Для проведения последующего аудита аудиторская организация осуществляет тестирование средств контроля. То есть на основе полученной информации аудитор оценивает, насколько качественно аудируемое лицо осуществляет контроль за объектом и какие методы применяет.

По итогам тестирования средств контроля определяется оценка надежности систем и сравнивается с первоначальной оценкой, которая была получена на этапе планирования аудита. После этого аудитор осуществляет оценку рисков существенного искажения на уровне предпосылок в отношении выпуска готовой продукции.

Например, аудит готовой продукции проводится в ПАО «Молочный завод», основным видом деятельности которого является производство кисломолочной продукции и ее реализация на сторону.

Описание риска на уровне предпосылок и действия аудитора в ответ на оцененные риски представлены в таблице 1.

Таблица 1.

Описание риска на уровне предпосылок

|

Предпосылка |

Описание риска |

Аудиторские процедуры в ответ на оцененные риски |

|

Полнота |

Не вся имеющаяся готовая продукция учтена в бухгалтерском учете |

Запрос ведомости выпуска готовой продукции для того, чтобы сверить фактическое наличие с данными бухгалтерского учета |

|

Существование |

Риск того, что готовая продукция, отраженная в бухгалтерском учете, фактически отсутствует |

Запрос ведомости впуска готовой продукции для того, чтобы сверить фактическое наличие с данными бухгалтерского учета |

|

Права и обязанности |

Отсутствие документов, разрешающих производство отдельных видов кисломолочных продуктов; Риск лишения права на осуществление производственной и торговой деятельности |

Запрос у службы соответствующего документа (копия лицензии у Роспотребнадзора), подтверждающего право на вид деятельности, для проверки срока действия документа; Наблюдение за процессом производства готовой продукции и ее хранения на предмет соответствия требованиям |

|

Оценка |

Риск неправильной оценки себестоимости готовой продукции |

Проверка соответствия того, какой метод калькуляции себестоимости указан в учетной политике и какой применяется по факту; Пересчет себестоимости готовой продукции и сверка с тем, что отражено в бухгалтерском учете с целью выявления возможных отклонений; Сверка оборотно-сальдовой ведомости с данными учетной политики для выявления счета учета готовой продукции – с использованием счета 40 или без. |

Список литературы:

- Валиев Р. Ф. Особенности проведения аудиторской проверки готовой продукции сельскохозяйственного предприятия // Молодой ученый. — 2018. — №27. — С. 63-67. — URL: https://moluch.ru/archive/213/51979/

- Голикова О. В., Шумилова И. В. Методические особенности аудита предприятий торговли // Вестник ВУиТ. 2017. №1. URL: https://cyberleninka.ru/article/n/metodicheskie-osobennosti-audita-predpriyatiy-torgovli

- Всемирный банк: данные и исследования – URL: https://www5.worldbank.org/eca/russian/data/

- Федеральная служба государственной статистики – URL: https://www.gks.ru/