Одним из главных понятий, которым мы будем пользоваться, является производящая функция. Введем следующее определение:

Пусть ![]() – произвольная (бесконечная) последовательность чисел. Формальный степенной ряд

– произвольная (бесконечная) последовательность чисел. Формальный степенной ряд ![]() называется производящей функцией этой последовательности.

называется производящей функцией этой последовательности.

Понятие формального степенного ряда выходит за рамки данной учебной работы. Приведем здесь лишь неформальные и интуитивные соображения, касающиеся данного понятия. Так, заметим, что, употребляя слово «функция», мы вовсе не имеем в виду, что написанное выражение действительно является функцией. Переменная ![]() является формальной, и сумма ряда

является формальной, и сумма ряда ![]() смысла не имеет. Однако верно утверждение

смысла не имеет. Однако верно утверждение ![]() , т. е. мы знаем значение производящей функции в нуле. Скорее

, т. е. мы знаем значение производящей функции в нуле. Скорее ![]() является просто иным обозначением последовательности

является просто иным обозначением последовательности ![]() , удобным в отношении некоторых аспектов.

, удобным в отношении некоторых аспектов.

Чтобы пояснить представленное выше определение, рассмотрим следующий пример:

Пусть задана последовательность ![]() . Производящая функция этой последовательности:

. Производящая функция этой последовательности: ![]() . Перед нами бесконечная геометрическая прогрессия, которая равна

. Перед нами бесконечная геометрическая прогрессия, которая равна ![]() . Другими словами,

. Другими словами, ![]() , при этом выражение

, при этом выражение ![]() называется замкнутым видом производящей функции.

называется замкнутым видом производящей функции.

Замечание: в дальнейшем мы будем стараться приводить производящие функции к замкнутому виду.

Укажем теперь, в каких целях мы будем использовать производящие функции:

Производящая функция позволяет нам решать задачу вывода не рекуррентной формулы для элементов последовательности. Иными словами, из рекуррентного уравнения для последовательности мы можем с помощью производящей функции получить формулу, которая по заданному номеру будет возвращать элемент последовательности с этим номером. В работе будут приведены примеры, иллюстрирующие данное утверждение.

Еще одно преимущество производящей функции – с ее помощью операции над последовательностями делаются легче.

В связи с этим, рассмотрим основные операции над производящими функциями.

1. Умножение каждой из производящих функций ![]() и

и ![]() на константу и сложение полученных результатов:

на константу и сложение полученных результатов:

Предположим, что ![]() – производящая функция последовательности

– производящая функция последовательности ![]() , а

, а ![]() – производящая функция последовательности

– производящая функция последовательности ![]() .Следовательно,

.Следовательно, ![]() можно записать в виде:

можно записать в виде: ![]() , а

, а ![]() соответственно будет равно

соответственно будет равно![]() , тогда

, тогда![]() . Таким образом, получаем, что выражение

. Таким образом, получаем, что выражение ![]() – это производящая функция для последовательности

– это производящая функция для последовательности ![]() .

.

2. Сдвиг последовательности вправо на m позиций.

Рассмотрим последовательность ![]() , для нее мы можем записать производящую функцию:

, для нее мы можем записать производящую функцию: ![]() Построим новую производящую функцию для последовательности

Построим новую производящую функцию для последовательности ![]() , начинающейся с m нулей:

, начинающейся с m нулей:

3. Сдвиг последовательности влево на m позиций. Другими словами, мы должны вывести новую производящую функцию для последовательности ![]() , из которой удалены первые m элементов.

, из которой удалены первые m элементов.

Рассмотрим на определенном примере. Пусть исходная последовательность представлена в следующем виде ![]() , для нее производящая функция

, для нее производящая функция ![]()

После удаления первых двух элементов из исходной последовательности, мы получим новую последовательность:![]() . Производящая функция этой последовательности примет вид:

. Производящая функция этой последовательности примет вид:

![]()

В общем случае, то есть при удалении m элементов из последовательности, получим следующее выражение для производящей функции:

4. Умножение z на константу.

![]() , таким образом, мы получили производящую функцию последовательности

, таким образом, мы получили производящую функцию последовательности ![]() . Обратим внимание на частный случай, когда

. Обратим внимание на частный случай, когда ![]() . Отметим, что, если мы нашли производящую функцию

. Отметим, что, если мы нашли производящую функцию ![]() для последовательности

для последовательности ![]() , то находить производящую функцию для последовательности

, то находить производящую функцию для последовательности ![]() не нужно, она равна

не нужно, она равна ![]() .

.

5. Часто оказывается важным добавить к коэффициентам множитель n. Данная операция соответствует почленному дифференцированию.

![]() Поясним выше сказанное на примере: Пусть дана последовательность

Поясним выше сказанное на примере: Пусть дана последовательность ![]() и ее производящая функция

и ее производящая функция ![]() в замкнутом виде:

в замкнутом виде: ![]() . Нужно найти производящую функцию последовательности

. Нужно найти производящую функцию последовательности ![]() , для этого возьмем производную от исходной производящей функции:

, для этого возьмем производную от исходной производящей функции: ![]() – замкнутый вид производящей функции последовательности

– замкнутый вид производящей функции последовательности ![]()

6. Чтобы поделить элементы последовательности на n, воспользуемся обратной операцией – интегрированием.

.

.

7. Умножение производящих функций.

Пусть дана последовательность ![]() и последовательность

и последовательность ![]() , составим для них производящие функции:

, составим для них производящие функции:![]()

![]()

Умножим:![]()

коэффициент при ![]() будет иметь следующий вид:

будет иметь следующий вид: ![]() , тогда, продолжая равенство, получим:

, тогда, продолжая равенство, получим:

![]()

Полученная сумма есть производящая функция свертки последовательностей ![]() и

и ![]() .

.

Следующим важным понятием являются рекуррентные уравнения. Перейдем к их рассмотрению.

Выражение вида ![]() – называется рекуррентным уравнением порядка k для последовательности

– называется рекуррентным уравнением порядка k для последовательности ![]() . Заметим, однако, что наиболее разработана теория линейных стационарных рекуррентных уравнений, в которых функция

. Заметим, однако, что наиболее разработана теория линейных стационарных рекуррентных уравнений, в которых функция ![]() линейна и не зависит от

линейна и не зависит от ![]() . Однородное линейное стационарное рекуррентное уравнение порядка k имеет следующий вид:

. Однородное линейное стационарное рекуррентное уравнение порядка k имеет следующий вид: ![]() ,

,

где ![]() – некоторые числа. Множество решений линейного стационарного рекуррентного уравнения порядка k, образует k-мерное векторное пространство. Достаточно найти k линейно независимых решений, и у нас получится базис. Таким образом, мы можем выразить любое решение как линейную комбинацию базиса. Базисные решения будем искать в виде

– некоторые числа. Множество решений линейного стационарного рекуррентного уравнения порядка k, образует k-мерное векторное пространство. Достаточно найти k линейно независимых решений, и у нас получится базис. Таким образом, мы можем выразить любое решение как линейную комбинацию базиса. Базисные решения будем искать в виде ![]() . Подставляя такое решение в уравнение

. Подставляя такое решение в уравнение ![]() , получим характеристическое уравнение

, получим характеристическое уравнение

![]() или

или ![]() . Решив это характеристическое уравнение, найдем корни

. Решив это характеристическое уравнение, найдем корни ![]() (считаем, что все корни разные).

(считаем, что все корни разные).

– k различных решений рекуррентного уравнения. Они линейно независимы.

– k различных решений рекуррентного уравнения. Они линейно независимы.

Тогда общее решение рекуррентного уравнения имеет вид: ![]() . Осталось найти

. Осталось найти ![]() .

.

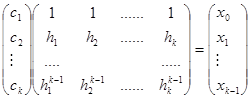

Покажем, что если заданы k начальных условий (т.е. даны числа ![]() ), то решение такой задачи можно выразить явно следующим путем:

), то решение такой задачи можно выразить явно следующим путем:

Из того, что ![]() можно представить в следующем виде:

можно представить в следующем виде:

![]() ,

,

мы можем составить систему:

![]()

,

,

при этом значения ![]() заданы начальным условием;

заданы начальным условием;

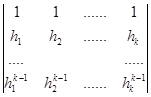

Так как ![]() также известны, мы можем переписать систему линейных уравнений в матричном виде:

также известны, мы можем переписать систему линейных уравнений в матричном виде:

Отметим, однако, что поскольку  является определителем Вандермонда, то, как не трудно понять, он не будет равен нулю, если

является определителем Вандермонда, то, как не трудно понять, он не будет равен нулю, если ![]() – попарно различные.

– попарно различные.

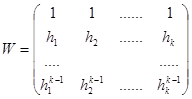

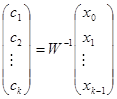

Таким образом, получается, что у матрицы вида

существует и, очевидно, единственная обратная матрица

существует и, очевидно, единственная обратная матрица ![]() и тогда вышеприведенное выражение примет следующий вид:

и тогда вышеприведенное выражение примет следующий вид:

, отсюда

, отсюда ![]() находятся, причем однозначно.

находятся, причем однозначно.

Для рекуррентного соотношения, которому удовлетворяет последовательность ![]() , нам интересно получить выражение

, нам интересно получить выражение ![]() через

через ![]() в замкнутом виде. С помощью производящих функций эта задача решается в четыре шага, которые выполняются достаточно механически:

в замкнутом виде. С помощью производящих функций эта задача решается в четыре шага, которые выполняются достаточно механически:

· Записать одно уравнение, выражающее ![]() через другие элементы последовательности. Это уравнение должно оставаться справедливым для всех целых

через другие элементы последовательности. Это уравнение должно оставаться справедливым для всех целых ![]() с учетом того, что

с учетом того, что ![]() =

= ![]() .

.

· Умножить обе части уравнения на ![]() и просуммируйте по всем

и просуммируйте по всем ![]() . В левой части получится сумма

. В левой части получится сумма ![]() , которая равна производящей функции

, которая равна производящей функции ![]() . Правую часть следует преобразовать с тем, чтобы она превратилась в какое-то другое выражение, включающее

. Правую часть следует преобразовать с тем, чтобы она превратилась в какое-то другое выражение, включающее ![]() .

.

· Решить полученное уравнение, получив для ![]() выражение в замкнутом виде.

выражение в замкнутом виде.

· Разложить ![]() в степенной ряд и выписать отдельно коэффициент при

в степенной ряд и выписать отдельно коэффициент при ![]() ; это и будет замкнутый вид для

; это и будет замкнутый вид для ![]() .

.

Следующие две теоремы показывают, что приведенная схема достаточно универсальна, чтобы решить, в частности, любое линейное однородное рекуррентное уравнение с постоянными коэффициентами.

Теорема 1.

Пусть последовательность ![]() задается линейным однородным рекуррентным уравнением порядка

задается линейным однородным рекуррентным уравнением порядка ![]() с постоянными коэффициентами

с постоянными коэффициентами ![]() :

: ![]() , где числа

, где числа ![]() заданы.

заданы.

Тогда производящая функция ![]() – рациональна, то есть представима в виде отношения двух многочленов,

– рациональна, то есть представима в виде отношения двух многочленов, ![]() , причем степень многочлена Q равна

, причем степень многочлена Q равна ![]() , а степень многочлена P не превосходит

, а степень многочлена P не превосходит ![]() .

.

Доказательство:

Умножим производящую функцию ![]() на

на ![]() ,

,

получим

при ![]() из равенства

из равенства

![]()

Следовательно, по аналогии получаем:

![]() ,

,

то есть ![]() ,

,

где степень многочлена P не превосходит ![]() . Заметим, что многочлен Q имеет вид:

. Заметим, что многочлен Q имеет вид:

![]() .

.

Теорема 2.

Если производящая функция ![]() – рациональна,

– рациональна, ![]() , где многочлены P и Q взаимно просты, то, начиная с некоторого номера n, последовательность

, где многочлены P и Q взаимно просты, то, начиная с некоторого номера n, последовательность ![]() задается линейным рекуррентным соотношением:

задается линейным рекуррентным соотношением:

![]() , где k – степень многочлена Q , а

, где k – степень многочлена Q , а ![]() – некоторые константы.

– некоторые константы.

Из этих двух теорем мы получаем, что производящая функция ![]() последовательности, описываемой линейным однородным рекуррентным уравнением с постоянными коэффициентами, всегда представима в виде

последовательности, описываемой линейным однородным рекуррентным уравнением с постоянными коэффициентами, всегда представима в виде ![]() , где P и Q – некоторые многочлены. Полученную дробь мы можем разложить на простейшие, используя метод неопределенных коэффициентов, что мы и будем делать в представленных ниже примерах.

, где P и Q – некоторые многочлены. Полученную дробь мы можем разложить на простейшие, используя метод неопределенных коэффициентов, что мы и будем делать в представленных ниже примерах.

Определив главные понятия и освоив необходимую математическую технику, мы теперь можем перейти к рассмотрению того, как данный математический аппарат используется в экономических моделях.

Паутинообразная модель – одна из простейших экономических моделей, описывающих процесс ценообразования на некотором рынке и учитывающих эффект запаздывания. В данной модели принимается во внимание то, что при планировании объемов рыночной сделки, потребители и производители могут оказаться в неодинаковом положении. Покупатель, планируя в периоде t объем спроса, знает цену в этом периоде, а производитель в момент осуществления мероприятий, определяющих объем его предложения, не имеет представления, какова будет цена к моменту выхода продукции на рынок. Так, фермер, определяя площади посева, не знает цену урожая в день его реализации; когда производитель мебели определяет объем ее выпуска, ему еще неизвестно, по какой цене ее можно будет продать. В паутинообразной модели ценообразования предполагается, что ожидаемая производителями в периоде t цена в период t+1 равна текущей цене. Иначе говоря, производитель принимает сегодня решение об объеме продаж завтра на основе сегодняшней цены. Таким образом, в паутинообразной модели объем рыночного спроса в периоде t зависит от цены этого периода: ![]()

![]() , а объем рыночного предложения в данном периоде определяется ценой предшествовавшего периода:

, а объем рыночного предложения в данном периоде определяется ценой предшествовавшего периода: ![]() , где

, где ![]() – некоторые коэффициенты. При этом мы будем рассматривать лишь случай, когда

– некоторые коэффициенты. При этом мы будем рассматривать лишь случай, когда ![]() как экономически содержательный. При таком поведении рыночных агентов в любом периоде объем отраслевого спроса будет равен объему предложения, если

как экономически содержательный. При таком поведении рыночных агентов в любом периоде объем отраслевого спроса будет равен объему предложения, если ![]() .

.

![]()

пусть:

![]() и

и ![]() , тогда

, тогда ![]() (5)

(5)

введем новые обозначения:

![]()

![]() ,

,![]()

В новых обозначениях равенство (5) приобретает следующий вид: ![]()

![]()

n=1: ![]()

![]()

![]()

Таким образом, производящая функция ![]() последовательности

последовательности ![]() удовлетворяет тождеству

удовлетворяет тождеству

![]() ,

,

![]()

![]() ,

,

Случай, когда ![]() не возникнет, так как мы рассматриваем только те варианты, когда

не возникнет, так как мы рассматриваем только те варианты, когда ![]() как экономически содержательные.

как экономически содержательные.

Поэтому в общем случае ![]() и

и ![]() будет иметь вид:

будет иметь вид:

![]()

![]()

![]()

![]()

![]() =>

=> ![]()

![]()

![]()

![]()

![]() =>

=> ![]() и

и ![]()

![]()

вспомогательные вычисления:

![]() ,

, ![]()

![]()

![]() , возвращаясь к исходным обозначениям, получим следующее уравнение:

, возвращаясь к исходным обозначениям, получим следующее уравнение:

![]() . (6)

. (6)

Данное уравнение описывает процесс приспособления рынка к долгосрочному равновесию. Таким образом, результатом решения динамической модели отраслевого равновесия является не скаляр, а функция, описывающая изменение рыночной цены во времени.

Из равенства (6) следует, что последовательность цен ![]() сходится к равновесному состоянию

сходится к равновесному состоянию ![]() при любом начальном условии

при любом начальном условии ![]() (то есть равновесие

(то есть равновесие ![]() является глобально устойчивым) тогда и только тогда, когда

является глобально устойчивым) тогда и только тогда, когда ![]() , т.е. при |b| > n. Поскольку параметры b и n определяют углы наклона линий спроса и предложения, то долгосрочное равновесие в «паутинообразной» модели ценообразования является глобально устойчивым только в том случае, когда прямая спроса имеет меньший наклон к оси абсцисс, чем прямая предложения.

, т.е. при |b| > n. Поскольку параметры b и n определяют углы наклона линий спроса и предложения, то долгосрочное равновесие в «паутинообразной» модели ценообразования является глобально устойчивым только в том случае, когда прямая спроса имеет меньший наклон к оси абсцисс, чем прямая предложения.

Для наглядности, рассмотрим конкретные примеры.

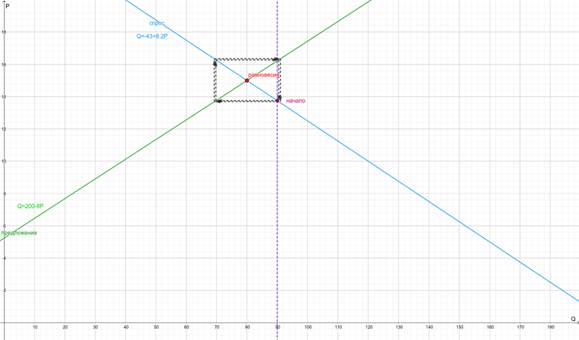

Условие 1 задачи: На сельскохозяйственном рынке, где выполняются предположения паутинообразной модели, объем рыночного спроса и предложения имеют следующий вид:

,

.

Предположим, что долгосрочное равновесие было установлено в течение нескольких лет, но затем в один год произошли неожиданно хорошие урожаи и поэтому объемы производства повысились до 160. Выясним (используя полученное соотношение (6)), как цена будет вести себя в следующие годы после случившегося шока.

Цену в долгосрочном равновесии можно найти, приравняв объемы спроса и предложения:

=>

В задании говорится, что произошел скачок в предложении на уровень 160. Поэтому, когда цена корректируется, а продукция еще не продана,можно найти, подставив это значение в выражение спроса:

=>

.

![]()

![]() , подставляем вычисленные значения в полученную формулу (6)

, подставляем вычисленные значения в полученную формулу (6)

![]()

![]()

![]() – выполняется условие стабильности.

– выполняется условие стабильности.

Построим график (Рис. 1), для этого вычислим требующиеся значения:

В рассмотренном примере цена довольно быстро сходится к своему долгосрочному равновесию ![]() .

.

Рис. 1 Иллюстрация к задаче 1.

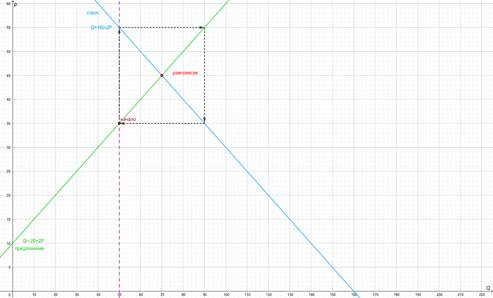

Условие 2 задачи: На сельскохозяйственном рынке, где выполняются предположения паутинообразной модели, объем рыночного спроса и предложения имеют следующий вид:

,

Долгосрочное равновесие было нарушено в связи с тем, что объемы производства изменились и стали равняться 90. Выясним, как будут вести себя цены в последующие годы.

Показатель цены при долгосрочном равновесии можно найти, приравняв объемы спроса и предложения:

=>

. Чтобы выяснить, какой станет цена при таком скачке, приравняем новое предложение к спросу:

![]()

![]()

![]() – нестабильное равновесие.

– нестабильное равновесие.

Построим график (Рис. 2) по следующим значениям:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() – цена все еще находится около 13.

– цена все еще находится около 13.

Рис. 2 Иллюстрация к задаче 2.

В двух предыдущих задачах мы рассмотрели случаи, когда ![]() и

и ![]() , возникает естественный вопрос: а что будет, когда

, возникает естественный вопрос: а что будет, когда ![]() ? Решим следующую задачу:

? Решим следующую задачу:

Условие 3 задачи. На сельскохозяйственном рынке, где выполняются предположения паутинообразной модели, объем рыночного спроса и предложения имеют следующий вид:

,

.

Предположим, что ранее господствующее долговременное равновесие нарушается неожиданно низким объемом производства в размере 50. Спрашивается, что произойдет с ценой в следующие периоды времени?

Заметим, что ![]() и

и ![]() Чтобы найти, какой станет цена при таком скачке, приравняем новое предложение к спросу:

Чтобы найти, какой станет цена при таком скачке, приравняем новое предложение к спросу:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Таким образом, при t → ∞ ![]() не сходится к равновесному уровню, а колеблется между двумя уровнями цен из года в год.

не сходится к равновесному уровню, а колеблется между двумя уровнями цен из года в год.

Этот пример иллюстрирует случай, когда рынок и нестабильный, и неизменяющийся (Рис. 3).

Найдем цены:![]()

![]()

![]()

![]()

![]() и так далее.

и так далее.

![]()

![]()

![]()

![]()

![]()

![]() , все дальнейшие значения будут повторяться.

, все дальнейшие значения будут повторяться.

Цена колеблется между значениями 35 и 55.

Рис. 3 Иллюстрация к задаче 3.

Перейдем к следующему примеру. В нем аппарат рекуррентных уравнений используется для описания динамики объема долговых обязательств.

Пусть ![]() является объемом задолженности в момент времени t. Тогда долг в последующий момент времени

является объемом задолженности в момент времени t. Тогда долг в последующий момент времени ![]() равен:

равен:

![]() ,

,

где![]() – процент, начисленный в конце периода t,

– процент, начисленный в конце периода t,![]() – сумма, идущая в счет погашения долга в момент времени t (данный платеж включает плату за процент и погашение основной суммы).

– сумма, идущая в счет погашения долга в момент времени t (данный платеж включает плату за процент и погашение основной суммы).

При этом для простоты будем считать процентную ставку r постоянной. Предположим, что первоначальный размер долга (в момент времени ![]() ) равен

) равен ![]() .Если выплачиваемые в счет погашения долга суммы

.Если выплачиваемые в счет погашения долга суммы ![]() постоянны и равны

постоянны и равны ![]() , как это часто бывает, тогда мы получим следующее рекуррентное уравнение:

, как это часто бывает, тогда мы получим следующее рекуррентное уравнение:

![]()

Введем новые обозначения: пусть ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

,

тогда исходное уравнение примет следующий вид:

![]() . Найдем решение этого рекуррентного уравнен6ия с помощью аппарата производящих функций.

. Найдем решение этого рекуррентного уравнен6ия с помощью аппарата производящих функций.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() .

.

Разложим рациональную дробь ![]() на простейшие, используя метод неопределенных коэффициентов:

на простейшие, используя метод неопределенных коэффициентов:

![]()

![]()

![]()

![]() =>

=> ![]()

![]()

![]()

![]()

![]()

![]()

![]() ,

, ![]()

![]()

![]()

![]()

![]()

![]() ,

,

подставим полученные значения для ![]() и

и ![]() :

:

![]()

![]() , тогда, возвращаясь к исходным обозначениям, получим:

, тогда, возвращаясь к исходным обозначениям, получим:

![]() , а

, а ![]() .

.

Предположим теперь, что задолженность должна быть полностью погашена к началу периода ![]() , тогда можно рассчитать соответствующий постоянный платеж Z(платежи постоянные, пока

, тогда можно рассчитать соответствующий постоянный платеж Z(платежи постоянные, пока ![]() . Как только весь долг будет выплачен полностью, платежи прекращаются и с этого момента Z=0) , задав, что

. Как только весь долг будет выплачен полностью, платежи прекращаются и с этого момента Z=0) , задав, что ![]() , тогда

, тогда

![]()

![]() .

.

Откуда ![]() или

или ![]() .

.

Полученное выражение известно как формула для расчета размера аннуитета в финансовой математике и соответствует случаю постнумерандо без капитализации (см., например, [2 , раздел 7.6]). Заметим, что платеж Z, необходимый для погашения задолженности, уменьшается с ростом T. Обратим внимание на то, что при ![]()

![]() . В этом случае оплата (

. В этом случае оплата (![]() ) просто равна процентам, начисляемым в каждый период. Иными словами, долг никогда не возвращается и равен первоначальной задолженности

) просто равна процентам, начисляемым в каждый период. Иными словами, долг никогда не возвращается и равен первоначальной задолженности ![]() в каждом периоде. Если же

в каждом периоде. Если же ![]() , то долг погашается за конечный период времени. Предположим, что вместо того, чтобы требовать, что долг должен быть равен нулю в некоторое время (в том числе и при

, то долг погашается за конечный период времени. Предположим, что вместо того, чтобы требовать, что долг должен быть равен нулю в некоторое время (в том числе и при ![]() ), мы наложим условие на то, чтобы настоящая дисконтированная стоимость долга была бы неположительной по мере того, как T приближается к бесконечности:

), мы наложим условие на то, чтобы настоящая дисконтированная стоимость долга была бы неположительной по мере того, как T приближается к бесконечности:

![]() Выполнение этого условия (известного как no Ponzi game condition, NPG) гарантирует невозможность реализации схемы финансовой пирамиды, в которой основные выплаты и процентные платежи оплачиваются путем выпуска нового долга.

Выполнение этого условия (известного как no Ponzi game condition, NPG) гарантирует невозможность реализации схемы финансовой пирамиды, в которой основные выплаты и процентные платежи оплачиваются путем выпуска нового долга.

Действительно, если вышеуказанное выражение будет положительным, то заемщик сможет извлекать средства от кредиторов.

NPG условие с постоянной выплатой эквивалентно следующему выражению:

Или, что тоже, ![]() . Таким образом, условие NPG выполняется, если размер выплачиваемой в счет погашения долга суммы Z не меньше, чем процент. Наряду с дифференциальными уравнениями, разностные (рекуррентные) уравнения представляют собой один из основных подходов к описанию экономической динамики. Настоящую работу следует рассматривать как первый шаг в освоении данного подхода.

. Таким образом, условие NPG выполняется, если размер выплачиваемой в счет погашения долга суммы Z не меньше, чем процент. Наряду с дифференциальными уравнениями, разностные (рекуррентные) уравнения представляют собой один из основных подходов к описанию экономической динамики. Настоящую работу следует рассматривать как первый шаг в освоении данного подхода.

Список используемой литературы:

1. Грэхем Р., Кнут Д., Паташник О. Конкретная математика. Основание информатики: Пер. с англ. — М.: Мир, 1998.

2. Ковалев В.В. Введение в финансовый менеджмент. М., 2006.

3. Ландо С. К. Лекции о производящих функциях. — 2-е изд., испр. — М.: МЦНМО, 2004. — 144 с.

4. Романко В. К. Разностные уравнения. М., 2015.

5. Тарасевич Л.С., Гребенников П.И., Леусский А.И. Микроэкономика: Учебник. 4-е изд., испр. и доп. — М.: Юрайт_Издат, 2006. — 374 с.

6. Neusser K. Difference Equations for Economists. 2016. Unpublished manuscript. http://www.neusser.ch/downloads/DifferenceEquations.pdf

7. Rosser M. Basic mathematics for economists. London, 2003.